Samo ubezpieczenie OC samochodu w Twojej ofercie, to niekończące się dyskusje z klientami, czy może być jeszcze taniej, bo u konkurencji stawka jest niższa. Do tego, widzisz jak ciężko wypracowane prowizje, nie mają tej samej wartości co kiedyś. Patrząc na to co robi wielu innych agentów ubezpieczeniowych, dostrzegasz, że sprzedaż ubezpieczeń niekoniecznie musi opierać się wyłącznie na ubezpieczeniach komunikacyjnych. Szanse na rozwój swojego biznesu widzisz w ubezpieczeniach na życie.

Zastanawiasz się jednak, jak wprowadzić sprzedaż życiówek do swojej firmy. Wymagają one przecież nieco innego podejścia do klienta, niż polisy komunikacyjne.

Na szczęście jesteś w posiadaniu potężnego narzędzia, jakim jest baza klientów. A my pokażemy Ci w tym artykule, jak z niej korzystać i w jaki sposób można dzięki niej zacząć sprzedawać ubezpieczenia na życie.

Czego potrzebujesz do sprzedaży ubezpieczeń na życie?

Niektórym wydaje się, że w branży ubezpieczeniowej jest tak “cukierkowo”. Ze sprzedażą ubezpieczeń innych niż obowiązkowe, nie jest jednak tak łatwo. Oferowanie ubezpieczeń na życie, „na ślepo”, bez konkretnego przygotowania najczęściej kończy się porażką. Dochodzą też wątpliwości i brak wiedzy klientów.

Dlatego, aby nie ponieść fiaska już na samym początku działania:

- segmentuj – wytypuj klientów, którzy mogą być zainteresowani rozmową o zabezpieczeniu swojego życia. W dalszej części artykułu, dowiesz się jak to zrobić.

- określ czy masz niezbędne informacje o kliencie,

- zastanów się jakie z nim musisz jeszcze zebrać.

Na podstawie doświadczenia wiemy, że najbardziej wartościowe informacje w bazie klientów, to:

- wykonywany zawód, forma zatrudnienia – taka wiedza pozwoli Ci ocenić ryzyka zawodowe. Dentysta musi dbać o sprawność swoich rąk. Jeśli coś mu się stanie – nie będzie mógł wykonywać pracy zarobkowej. W przypadku jednoosobowej działalności gospodarczej, warto pomyśleć o zaletach ubezpieczenia na życie, które przydać się może, jeśli właściciel zmuszony będzie do dłuższego pobytu w szpitalu i również nie będzie w stanie zarabiać. ZUS wypłaci mu za niedyspozycyjność tzw. “grosze”.

- liczba osób na utrzymaniu – wiedząc ile osób jest na utrzymaniu klienta, możesz wprost zapytać go o to, czy rodzina poradzi sobie bez jego dochodu,

- rodzina klienta (żona, dzieci) – to jeden z głównych powodów, dlaczego kupujemy polisy zabezpieczające nasze życie. Tu również pojawia się aspekt, tego że dzieci są dla klienta ważne, pojawia się niepewność tego, jak może wyglądać ich przyszłość, kiedy rodzicowi przydarzy się coś złego.

- zobowiązania kredytowe – bank wymaga zabezpieczenia kredytu, jednak nie zawsze to zabezpieczenia pokrywa 100 proc. zadłużenia.

- wiek klienta – to może być wyznacznik świadomości klienta i punkt zaczepienia, do tego, że może czas pomyśleć o ubezpieczeniu na życie.

Jak zebrać informacje o kliencie, jeżeli ich nie masz?

Klient sam Ci dużo powie. Sporo podstawowych informacji zbierasz już podczas zwykłej rozmowy o ubezpieczeniu komunikacyjnym. Po prostu wystarczy, abyś zaczął zwracać uwagę na ważne dane i notował je.

Z pomocą mogą Ci przyjść również media społecznościowe. Jeszcze, przed kontaktem z klientem, możesz sprawdzić, co pokazuje na swoich profilach. Dużo osób, właśnie tam pokazuje czy ma dzieci, nieruchomości, jak spędza czas wolny. Potem wystarczy zadawać trafne pytania i klient sami się otworzą.

Masz też duże możliwości na pogłębiony wywiad z klientem, dzięki Analizie Potrzeb Klienta, która jest Twoim obowiązkiem. To za jej pomocą w pierwszej kolejności możesz zebrać najważniejsze informacje o osobie, z którą rozmawiasz.

Pamiętaj, że nie ma pytań zbędnych. Każda informacja opisująca realia życia, potrzeby i lęki klienta przybliża Cię do sprzedaży polisy na życie.

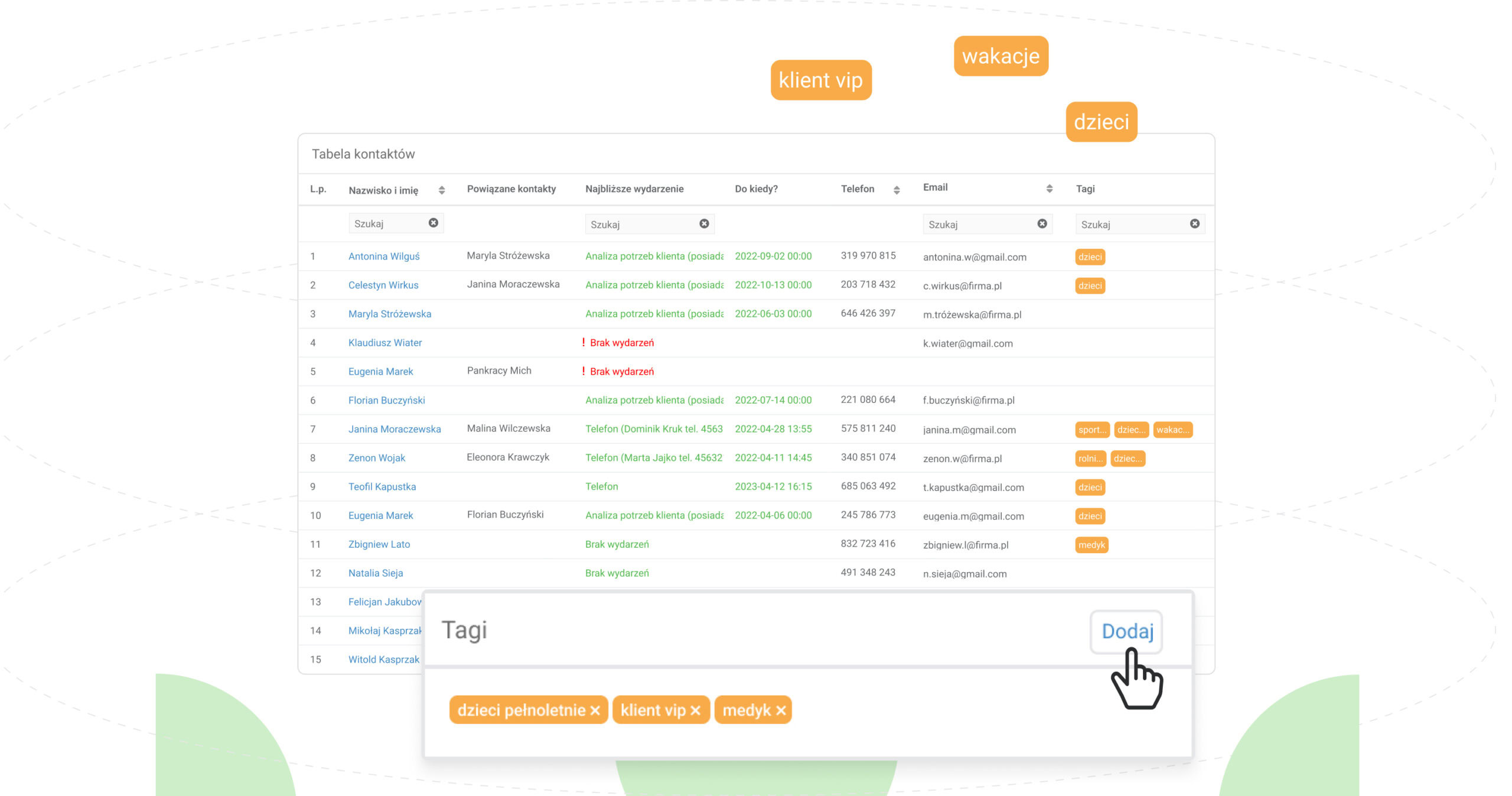

Nie łatwo robić to w Excelu, dlatego warto pomyśleć o bardziej rozbudowanym narzędziu do zbierania danych o klientach. W Berg System np. wszystkie istotne informacje zbierane są w kartotece klienta. Dzięki temu wszystko jest w jednym miejscu. Przy znacznej liczbie klientów, takie miejsce pozwala na szybkie zorientowanie się w sytuacji danej osoby: jak wygląda jej sytuacja życiowa, profil zawodowy, hobby, jakie zgłaszała problemy czy potrzeby.

Żeby zapamiętać jak najwięcej o kliencie:

- Słuchaj aktywnie – nie wtrącaj się w wypowiedź klienta.

- Notuj uwagi w systemie CRM, tak aby nie zapomnieć z jakiego powodu klient nie posiada ubezpieczenia.

- Używaj tagów, żeby było szybciej.

Potem z łatwością filtruj klientów (segmentuj) nie tylko po posiadanych produktach, ale również po dodatkowych informacjach, wyszukując np. tylko tych, którzy mają dzieci. Odbywa się to na podstawie wspomnianego wyżej tagowania.

Tagi, to hasła – etykiety, które można przypinać do klienta, w celu szybkiego opisania jego osoby. Przykłady tagów: mężatka, dziecko, lekarz, bieganie, działka, kredyt hipoteczny itd.

Wykorzystanie obecnej bazy klientów do sprzedaży ubezpieczeń na życie

Sam wiesz, że Twoja praca, to nie tylko wypisywanie polis i sprzedaż ubezpieczeń. To również wypełnianie dedykowanego systemu CRM dla ubezpieczeń lub innej bazy danych. To nie powinno być czasochłonne, a informacje, które pozyskujesz muszą być łatwe do wykorzystania np. w dosprzedaży.

Baza danych rozbudowywana w odpowiedni sposób, to nieoceniona wartość, z której można czerpać mnóstwo korzyści.

W jaki sposób wykorzystać potencjał swojej bazy klientów?

- Sprawdź, które osoby nie posiadają jeszcze ubezpieczenia na życie, możesz ich oznaczyć jako potencjalnych klientów, którym będziesz próbował na początku sprzedawać polisy na życie.

- Zarezerwuj sobie godzinę w ciągu dnia, aby przez telefon zadać pytanie o to, czy Twoi klienci mają ubezpieczenie grupowe w miejscu pracy, czy może chcą porozmawiać o indywidualnym zabezpieczeniu, bo masz ciekawy produkt i dobrą ofertę na polisę.

- Oczywiście nie musisz od razu oferować rozwiązania czy konkretnego produktu. Możesz po prostu zapytać o ich zdanie na temat tego ubezpieczenia.

- Pozyskiwanie klientów nie powinno być nachalne. Agent powinien wyczuwać czy klient jest gotowy do rozmowy, o tym żeby się ubezpieczyć. Jeśli tak nie jest, wróć do niego w późniejszym terminie, rozpoczynając rozmowę od tego co już wiesz od danej osoby. Jeżeli miała obiekcje, to może przy okazji kolejnej rozmowy sama zrozumie, że polisa zabezpieczająca ją na przyszłość, to dobre i potrzebne rozwiązanie, a oferta ubezpieczenia jest korzystna.

Poniżej pokażę Ci jeszcze, jak można pracować na danych i sprzedawać polisy na życie.

Przykładowe obserwacje z karty klienta:

- Singielka, która pracuje w korporacji. Jej pasją jest sport, codziennie biega.

- Czy klientka zadbała o pełną ochronę swojego zdrowia?

Co oferować?

Zaproponuj klientce polisę wzbogaconą o uszkodzenie ciała i poważne zachorowanie do oferty ubezpieczenia na życie.

2. Pięcioletnia umowa z cesją na bank.

- Czy klient pomyślał o zabezpieczeniu bliskich i zadbał o ochronę swojego życia i zdrowia?

Co oferować?

Porozmawiaj z nim o polisie na życie – klient może być zainteresowany zabezpieczeniem rodziny przed spłatą zobowiązań, w sytuacji kiedy zabraknie głównego żywiciela.

3. Klient często podróżuje służbowo i jest zaangażowany w pracę.

- Czy klient pomyślał o sytuacji, w której z powodu poważnej choroby nie będzie mógł przez dłuższy czas pracować?

Co oferować?

Porozmawiaj z klientem o wypadkach losowych, czy chorobach, które mogą zatrzymać go w domu i nie pozwolić pracować. Może być w tym przypadku zainteresowany ubezpieczeniem na życie i ochroną lekarską 24/7 na całym świecie.

4. Klient kupując polisę mieszkaniową, wybrał dodatkowo OC w życiu prywatnym. Potrzebował wysokiej sumy ubezpieczenia i wspominał o trójce dzieci.

- Czy klient zadbał również o zabezpieczenie przyszłości maluchów?

Co oferować?

W przypadku, gdy klient posiada kredyt hipoteczny na mieszkanie, warto pomyśleć o tym żeby zabezpieczyć dzieci przed obciążeniami finansowymi, które mogą spać na rodzinę w momencie śmierci rodzica. Najlepiej wykupić ubezpieczenie na życie z okresem składki obejmującym okres, w którym dzieci staną się już pełnoletnie.

5. Klient zwykle stawia na wysoką jakość produktów i obsługi. Jego asisstance jest w najwyższej opcji. Jego auto ma duży przebieg rok do roku, co może oznaczać, że ma dużo wyjazdów, aktywny tryb życia, a jeśli to rodzinny charakter auta, to być może jeżdżą nim również inni członkowie jego rodziny.

- Czy klient pomyślał o ochronie w razie wypadku lub śmierci?

Co oferować?

Zwróć uwagę na to ile klient rocznie wydaje na samochód. Spytaj, dlaczego tak samo mocno nie ceni swojego życia? Zaproponuj mu prezentację oferty ubezpieczenia na życie.

Pokonuj trudności w sprzedaży ubezpieczeń na życie

Doświadczenie pokazuje, że hasło „ubezpieczenie na życie” nie jest czymś, co budzi w ludziach potrzebę posiadania takiej polisy. Termin, sam w sobie mówi zbyt mało, by dawać poczucie, że takie ubezpieczenie jest danej osobie do czegoś potrzebne.

Z ubezpieczeniem na życie jest jak z parasolem. Kupujemy go nie po to, aby był, ale po to, żeby jak spadnie deszcz, uchronił nas przed zmoknięciem. Klient w ubezpieczeniach, wie jedno – chce żeby po jego śmierci rodzina dostała pieniądze na utrzymanie się lub spłatę zobowiązań, albo gdy zachoruje na raka, miał dodatkowe środki na leczenie.

Od powodzenia Twojej rozmowy z potencjalnym klientem, zależy to, jak w jaki sposób będziesz z nim rozmawiał. Nie możesz być agentem ubezpieczeniowym, który wyciąga na stół oferty i sprzedaje polisy. W tej branży należy działać jak doradca.

Przygotuj odpowiednią argumentację i odpowiednio zadawane pytania:

- jeśli ma Pan kredyt hipoteczny, rodzina po Pana śmierci otrzyma środki na spłatę zobowiązań

- jeśli już dziś wie Pan, że w rodzinie było dużo zachorowań na raka, jest duże prawdopodobieństwo, że również i Pan ma się wadliwy gen. Warto zadbać o pieniądze na leczenie w przyszłości.

- czy zależy Pani na dodatkowych środkach pieniężnych dla dzieci, gdyby stało się Pani coś złego?

- wie Pan, że mając własną działalność, może Pan zaproponować grupowe ubezpieczenie na życie swoim pracownikom?

Jakie powinny być reakcje agenta ubezpieczeniowego na zastrzeżenia i niepewność klienta?

- Obiekcje podczas rozmowy sprzedażowej przyjmuj ze spokojem i zrozumieniem. Pamiętaj, że Twoje negatywne emocje mogą przenieść się na klienta. To może znacząco utrudnić komunikację. Najlepiej więc pokazuj klientowi, że dobrze go rozumiesz.

- Dopytuj i szukaj przyczyn jego niepewności. Zadawaj pytania otwarte i dowiedz się, skąd się wzięły te wątpliwości. Dopasuj argumenty do tego co przekazuje Ci w swoich niepokojach klient.

- Używaj takich argumentów, które z jednej strony przekonują go do Twoich racji, z drugiej zaś pokazują rozmówcy, że go wysłuchałeś.

- Gdy Twoja argumentacja będzie odpowiednio zrozumiana, może rozwieje obiekcje klienta i pozwoli poradzić sobie z odmową, zwiększając szansę na zakończenie rozmowy z sukcesem.

Podsumowanie

Pamiętaj, że nie chodzi tu wyłącznie o sprzedaż polisy, ale o sprzedaż bezpieczeństwa czy zabezpieczenia finansowego. Mów więc do potencjalnych klientów językiem korzyści.

Twoim zadaniem jest pokonanie obiekcji i wyjaśnienie klientom po co są ubezpieczenia i co tak naprawdę dają ludziom. Istotną rzeczą jest uświadomienie klientowi, co jest dla niego w życiu ważne i jak czułby się ze stratą tej rzeczy. Poczucie obowiązku zadbania o przyszłość swoją i bliskich może skierować go w kierunku finalizacji – czyli wyliczenia akceptowalnej składki i podpisania polisy na życie.

Pytania i odpowiedzi:

Jak skutecznie sprzedawać ubezpieczenia na życie, wykorzystując CRM?

Aby skutecznie sprzedawać ubezpieczenia na życie, warto wykorzystać funkcje CRM, które umożliwiają zarządzanie bazą klientów oraz automatyzację procesów sprzedażowych. CRM (np: Berg System) pozwala na segmentację klientów na podstawie danych takich jak wiek, zawód czy zobowiązania kredytowe, co ułatwia dostosowanie oferty do indywidualnych potrzeb. Dzięki odpowiedniemu zarządzaniu relacjami z klientami, agent może skuteczniej wzbudzić potrzebę zakupu ubezpieczenia oraz prowadzić skuteczny prospecting.

Jak multiagencja może skutecznie pozyskiwać nowych klientów na ubezpieczenia?

Multiagencja może skutecznie pozyskać nowych klientów na ubezpieczenia, wykorzystując różnorodne strategie marketingowe online i offline. Kluczowym elementem jest budowanie marki osobistej agentów poprzez LinkedIn oraz stronę internetową, co zwiększa zasięg i wiarygodność. Warto także stosować praktyczne metody segmentacji, kalkulatory składek oraz cold calling, aby dotrzeć do szerokiego grona potencjalnych klientów i skutecznie sprzedawać ubezpieczenia majątkowe oraz życiowe.

Jak zrozumieć klienta i dostosować ofertę w multiagencji ubezpieczeniowej?

Zrozumienie klienta to klucz do sukcesu w branży ubezpieczeniowej. Multiagencja powinna zwracać uwagę na dane kontaktowe i analizować potrzeby klientów, wykorzystując narzędzia takie jak kalkulatory składek oraz CRM. Pierwszym krokiem w procesie skutecznej sprzedaży ubezpieczeń jest dokładna analiza profilu klienta, co pozwala dostosować swoją ofertę do jego oczekiwań i budować długotrwałe relacje. Dzięki temu można skutecznie rozwijać działalność i pozyskać nowych klientów.

Jak wykorzystać marketing do wzbudzenia potrzeby na rozwiązania ubezpieczeniowe?

Skuteczny marketing w branży ubezpieczeniowej polega na budowaniu relacji z grupą odbiorców, zwracając uwagę np. na potrzeby finansowe klientów i dostosowanie oferty do ich sytuacji życiowej. Menager ds. sprzedaży powinien korzystać z narzędzi takich jak kalkulatory składek, działania cross-selling owe oraz aktywność online, aby wzmocnić wizerunek eksperta.

Po więcej szczegółowej i praktycznej wiedzy dotyczącej sprzedaży ubezpieczeń na życie, sięgnij do naszego e-booka.

Przejdź do formularza – wyślemy Ci dodatkowy materiał na Twoją skrzynkę e-mail.