Sprzedaż ubezpieczeń przez agenta ubezpieczeniowego nie może opierać się wyłącznie na intuicji czy zapamiętanych informacjach. Chcąc prowadzić efektywny biznes w branży ubezpieczeniowej, należy wdrożyć odpowiednie narzędzia wspomagające pracę i ułatwiające zarządzanie bazą klientów.

Dzięki temu możliwe jest przeprowadzanie Analizy Potrzeb Klienta (APK) i gromadzenie informacji użytecznych w trakcie tworzenia indywidualnej oferty dopasowanej do wymagań i ryzyk dotyczących klienta. Dodatkowo możliwość segmentacji danych pozwala wykorzystywać je w prosty sposób do działań marketingowych i dosprzedaży.

Jak zarządzać bazą klientów ubezpieczeniowych, żeby wyciągnąć z niej jak najwięcej dla swojego biznesu?

W czym prowadzić bazy danych dla klientów ubezpieczeniowych?

Era notatek i formularzy Excel wypełnianych przez agentów ubezpieczeniowych dawno minęła.

Przepisy prawa dotyczące dystrybucji ubezpieczeń nakładają na agentów obowiązek przeprowadzania APK. To jednak nie wszystko, bo Komisja Nadzoru Finansowego wymaga, by badanie potrzeb wykonane było osobno dla każdego ubezpieczenia, o które pyta klient. Na koniec trzeba taką analizę zarchiwizować w bezpiecznym miejscu, by był do niej wgląd w przypadku kontroli. Dochodzi do tego RODO i zbieranie oraz przechowywanie zgód na przetwarzanie danych osobowych.

Takie restrykcje, wymagają, ażeby agent posiadał do takich działań zaplecze systemowe – bazę danych i bezpieczny serwer. Najpewniejszym rozwiązaniem w tym przypadku jest CRM dla ubezpieczeń.

Na rynku dostępnych jest wiele form baz danych, ale niewiele z nich jest przystosowanych i dobrze rozumie potrzeby branży ubezpieczeniowej.

Różnic pomiędzy bazą Excel a bazą w CRM jest całkiem sporo. Poniżej znajdziesz kilka z nich:

- Brak wielu automatycznych funkcji vs. automatyzacja procesów (rozliczenia prowizji, przypomnienia o wznowieniach, alerty na zadaniach, szybkie filtry, statystyki).

- Tylko jedna osoba pracuje na otwartym pliku vs. w tym samym czasie w systemie może pracować nieograniczona liczba osób.

- Trudne w zlokalizowaniu błędy i rozbieżności vs. raporty błędów.

- Pliki w różnych lokalizacjach vs. Pliki w dedykowanych kartotekach.

- Ryzyko utraty danych vs. codzienny back-up danych.

- Brak zabezpieczeń chroniących przed kradzieżą danych lub atakami hakerskimi vs. zabezpieczenia systemu wymagane przez KNF.

Dostęp do danych, gdzie bazę klientów daje się szybko otagowywać, filtrować i kategoryzować, to ogromne możliwości, jakie agent ubezpieczeniowy może wykorzystać do precyzyjnych działań marketingowych.

Jakie informacje agent ubezpieczeniowy powinien zbierać o kliencie?

Z definicji, bazy klientów ubezpieczeniowych, to zbiór podstawowych informacji o osobach, które zainteresowane są zakupem polisy. Znajdują się w niej głównie dane osobowe i kontaktowe, do osób, które agent ubezpieczeniowy już obsługuje i do potencjalnych klientów, z którymi można rozpocząć rozmowy sprzedażowe lub dosprzedażowe.

Tę definicję poszerza APK, które wymusza na agencie zbieranie od osób poszukujących usług ubezpieczeniowych informacji dotyczących również realiów ich życia. Wszystko po to, by poznać ryzyka, jakie mogą dotyczyć potencjalnego klienta i dopasować do jego potrzeb rozwiązania ubezpieczeniowe.

Podstawą każdej APK, oprócz statusu posiadanych polis i produktów, jakie klient rozważa nabyć, jest zbiór czterech informacji, które powinny trafić do bazy klientów:

- wiek

- forma zatrudnienia

- stan cywilny

- liczba osób na utrzymaniu

Każdy z tych czterech punktów, jest nośnikiem kolejnych ważnych informacji. Pytania należy więc poszerzać, żeby dotrzeć do faktycznych potrzeb klienta. Wytyczne dotyczące tego, jakie pytania powinna zawierać APK, nie są sprecyzowane, w związku z tym panuje obecnie duża dowolność w tym temacie.

- Pytając o wiek klientów, można zapytać o plany na przyszłość.

Młode osoby pytaj o spontaniczne wyjazdy zagraniczne i chęć skorzystania z ubezpieczenia turystycznego lub o nowinki technologiczne, które mogłyby wymagać wykupienia ochrony przed zniszczeniem, zgubieniem czy kradzieżą, ale także o plany dotyczące zakupu własnego mieszkania, gdzie mógłbyś zaproponować zabezpieczenie ubezpieczeniem dedykowanym dla nieruchomości.

Nieco starszych klientów dopytywać można natomiast o chęć zabezpieczenia przyszłości ubezpieczeniem inwestycyjnym, a może potrzeba im polisy na życie lub dostępu do prywatnej opieki na podstawie pakietu medycznego.

- Dopytując klientów o formę zatrudnienia, warto dowiedzieć się, czy są pewni ciągłości swoich umów i regularnych wypłat.

Prowadzący działalność gospodarczą, czy mają pewność swoich dochodów? Zapytaj swojego klienta, co się wydarzy, jeśli np. zachoruje i na dłuższy czas będzie niezdolny do pracy? Poinformuj go, że istnieje coś takiego, jak ubezpieczenia od utraty dochodu. W przypadku dużych zobowiązań zaoferować możesz polisę na życie, która uchroni go od długów i zadziała np. w przypadku niespodziewanej śmierci ubezpieczonego.

Dla osób wykonujących wolne zawody, takie jak lekarz, księgowa, prawnik itp. są ubezpieczenia od odpowiedzialności cywilnej. Weryfikuj więc z kim masz do czynienia i czym zajmuje się potencjalny klient.

Pracując na etacie najczęściej ma się zapewnione podstawowe ubezpieczenia. Można jednak z potencjalnymi klientami rozmawiać na temat zabezpieczenia dodatkowych środków na przyszłość i ubezpieczeniach życiowych lub inwestycyjnych, albo NNW gwarantujące dodatkowe środki na rehabilitację i leczenie w przypadku nieszczęśliwego zdarzenia.

- Rozmawiając z klientem o stanie cywilnym, jesteśmy w stanie ocenić, które ubezpieczenia mogą być dla niego interesujące bądź nie.

Jeśli Twój klient jest singlem, będzie raczej myślał o swoich bieżących potrzebach, a z innymi nie będzie wybiegał w daleką przyszłość. Jeśli ma partnera lub partnerkę, warto poinformować go o świadczeniu pozwalającym na wypłatę dodatkowych środków w przypadku zajścia w ciążę i porodu partnerki.

Jeżeli natomiast w głowie potencjalnego klienta tli się pomysł zakupu nieruchomości, daj mu znać, że możesz zaoferować mu dobre ubezpieczenie domu czy mieszkania i polisę na życie, których bank będzie wymagał w trakcie podpisania umowy kredytowej.

Klient, który ma rodzinę będzie myślał dalekosiężnie. W związku z tym możesz spytać go o to, czy jest spokojny o swoją nieruchomość, czy nie boi się kradzieży auta, rowerów czy innych sprzętów, które posiada. Idąc dalej, możesz zwrócić uwagę na wypadki wśród dzieci, których pomysły na zabawy mogą dalece wykraczać poza fantazję dorosłych. Zakup ubezpieczenia NNW dla dzieci będzie w tym przypadku trafiony.

- Pytania pomocnicze, do liczby osób na utrzymaniu nie są również bezzasadne.

Bo czy osoba, która odpowiada za utrzymanie domowników jest świadoma tego, czy jest w stanie zagwarantować im życie na poziomie, do jakiego są przyzwyczajeni, kiedy zachoruje, ulegnie poważnemu wypadkowi, albo – co gorsza – umrze? To punkt zwrotny, który pomaga uświadomić wielu ludziom potrzebę wykupienia ubezpieczenia na życie.

Na podstawie zebranych w APK informacji o kliencie, powstaje profil klienta, który posiada określone potrzeby produktowe i którego dotyczą konkretne ryzyka ubezpieczeniowe. Łącząc te dane z rozwiązaniami, jakie klient już posiada oraz tym jakie cele chce zrealizować poprzez zakup ubezpieczenia z puli innych dostępnych na rynku polis, uzyskamy pełny “obraz klienta”.

Analiza danych w bazie klientów ubezpieczeniowych

Z punktu widzenia sprzedaży ubezpieczeń – im więcej informacji agent ubezpieczeniowy zbierze od klienta, tym celniej będzie oferował mu produkty. I to nie tylko te ubezpieczenia, które potrzebuje tu i teraz, ale będzie też mógł trafniej oferować mu rozwiązania, które mogą stać się dla klienta ważne w toku przeprowadzonych z nim rozmów. Wynika, to np. z wcześniejszego braku wiedzy, świadomości istnienia jakiejś usługi czy oferty, bądź świadomości, że mogą mu one być potrzebne.

Bazę klientów w branży ubezpieczeniowej warto analizować pod względem jakościowym. Choć absolutnie każdy klient jest ważny, to praktyka pokazuje, że w bazie są jednak klienci VIP, którym warto poświęcić nieco więcej uwagi, niż malkontentom, którzy nie do końca są zdecydowani, albo kupują wyłącznie obowiązkowe polisy ubezpieczeniowe.

Szukanie klientów aspirujących do zakupu ubezpieczenia spoza listy standardowych produktów, rozpocznij od tych osób, które są wykształcone, mają wiek około 30 lat lub więcej i ich status materialny pozwala na myślenie o kolejnych wydatkach, w zamian za spokój, jaki daje ochrona ubezpieczeniowa. To ludzie, którzy są świadomi swoich potrzeb. Mają już w większości założone rodziny, stałą pracę i sprecyzowane plany na przyszłość.

Może się okazać, że takie szanse sprzedaży dadzą Ci więcej zysków niż inni klienci. Nie ważne więc, czy bazy klientów składają się z setek rekordów. Ważne, żeby efektywnie poświęcić czas tym, którzy w ramach dobrych relacji chcą Cię wysłuchać i być może skorzystać z Twoich usług.

Jak wykorzystać zebrane informacje? Segmentacja klientów ubezpieczeniowych

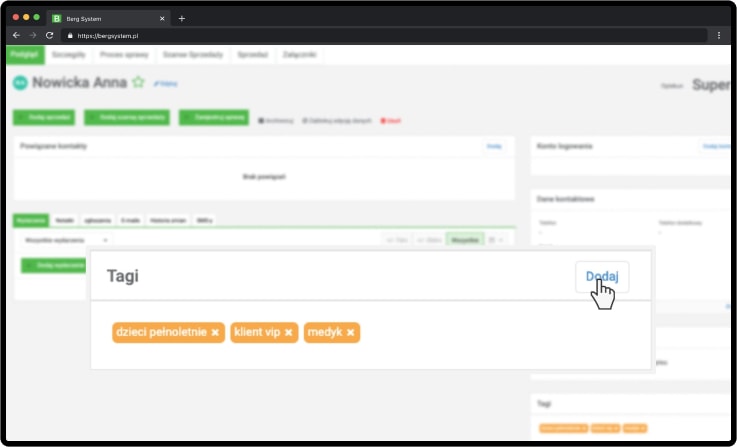

Pochylając się jeszcze głębiej nad tematem danych, warto zwrócić uwagę na jedno – podstawą Twojego sukcesu jest zbieranie od klientów danych dobrej jakości, tzn. takich, które dają korzyść. Będą to więc informacje, na podstawie których można wyciągać wnioski, albo też takie, które można łatwo kategoryzować i tworzyć segmenty klientów, dla których wdrażać można różne działania marketingowe.

Tworząc czy wypełniając swoją bazę klientów, warto robić to od początku w sposób przemyślany. Zastanów się, jakie informacje o kliencie są Ci potrzebne do przedstawienia dopasowanej oferty i jakie informacje, dadzą Ci szansę wykorzystać je w cross-sellingu lub up-sellingu. Spisz je hasłowo i wykorzystuj jako etykiety przypisywane klientom.

Poniżej kilka przykładów tagów, które wykorzystuje większość agentów działających na Berg System:

- dzieci,

- dorosłe dzieci,

- kredyt,

- sporty ekstremalne,

- związane z zawodem: medyk, nauczyciel, księgowa,

- rolnik,

- klient VIP,

- 1 produkt, 2 produkty itp.

Nic nie stoi na przeszkodzie, abyś definiował tagi według własnych potrzeb. Dzięki temu, używając funkcji filtrowania, w bardzo szybki sposób utworzysz segmenty klientów, którzy mają cechy wspólne.

Ogromną zaletą tagów jest prostota i bardzo duża elastyczność. Każdy z nich może sugerować sprzedaż określonego produktu, jak np. NNW dziecka czy ubezpieczenie na życie. Można je również z powodzeniem użyć np. sprzedając produkty sezonowe, takie jak polisa turystyczna.

Mając wyodrębnione grupy klientów na podstawie konkretnych tagów, możesz w prosty sposób zdefiniować dopasowane do ich potrzeb działania marketingowe – tematyczne wiadomości na skrzynkę e-mail z informacjami o ciekawych produktach, albo sms-y (w Berg System mamy możliwość wysyłki kampanii SMS) zachęcające do skorzystania z oferty specjalnej.

W ten sposób możesz pozyskiwać nowych klientów na kolejne ubezpieczenia, niż te które obecnie mają, bo wiesz, które produkty mogą leżeć w obszarze zainteresowań danej osoby.

Zbieranie leadów. Gdzie jest potencjalny klient? Jak rozwijać bazę klientów w branży ubezpieczeniowej?

Zadaniem każdego agenta ubezpieczeniowego jest pozyskiwanie nowych kontaktów i ciągłe rozwijanie bazy klientów.

W branży ubezpieczeniowej można to robić na kilka sposobów:

- inwestując swój czas w budowanie marki osobistej,

- korzystając z zimnej bazy lub gorącej bazy leadów (lead – osoba, która np. po kontakcie z infolinią wyraziła zgodę na rozmowę z agentem ubezpieczeniowym)

- pisząc wiadomości wykorzystując do tego metodę prospectingu

- prosząc klientów o polecenia swoim znajomym

- wykupując reklamy w internecie.

Praktyka pokazuje, że do współpracy z konkretnym agentem ubezpieczeniowym w dużej mierze przekonują polecenia przekazywane dalej przez zadowolonych klientów. Dlatego warto dbać o dobre relacje i kompleksowe usługi, a nowe szanse sprzedaży same będą się rodziły.

Baza kontaktów będzie się również rozrastała o kolejne leady ubezpieczeniowe, jeśli na pozyskanie nowych klientów wykorzystasz możliwości, jakie daje Ci internet.

Sprzedawać ubezpieczenia wcale nie trzeba bezpośrednio. Można to robić budując w sieci wartościowe treści przyciągające czytelników i budując wokół siebie społeczność, która kiedyś może skorzystać z Twoich usług i trafić do Twojej bazy klientów.

Nowych klientów przyciągniesz również działając nowocześnie – tzn. zamiast tradycyjnych spotkań możesz oferować wideo-rozmowy. Poszerzy to Twoje możliwości dotarcia do szerszej grupy klientów, bo znikają ogranicza odległościowe pomiędzy Wami.

Jak przechowywać APK i pozyskiwać zgody RODO zgodnie z prawem? CRM dla agenta ubezpieczeniowego

Wszystkie informacje, jakie agenci ubezpieczeniowi zbierają podczas pozyskiwania klientów i od osób, które są już w bazie danych, ale ponownie kupują polisy ubezpieczeniowe, wymagają szczególnego traktowania.

Agent ubezpieczeniowy musi dopełnić procedur pozyskania zgód RODO na przetwarzanie danych osobowych i wykonać APK, a następnie zarchiwizować wszystkie dokumenty podpisane przez klienta.

Tylko odpowiednie oprogramowanie, takie jak CRM, jest w stanie zapewnić efektywną pracę w zgodzie z wszelkimi regulacjami prawnymi i zabezpieczać poufne dane klientów.

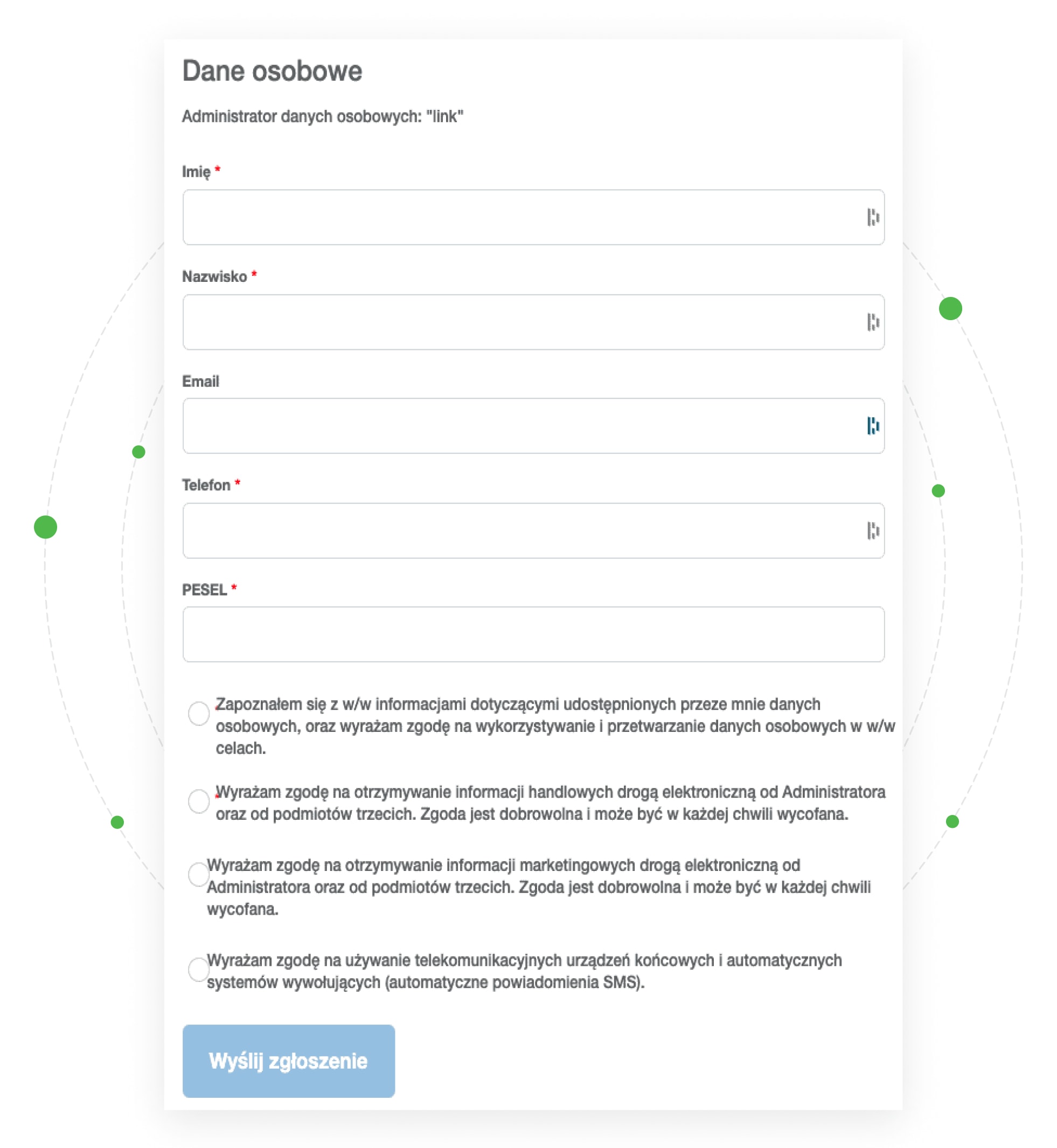

Jak już wspomnieliśmy klientów pozyskiwać możesz na różne sposoby. Robiąc to w Internecie, wykorzystasz do tego stronę www, bloga, profil społecznościowy czy reklamę. W każdym z tych miejsc – pod swoim artykułem, w poście na Facebook’u lub Linkedin czy na Landing Page’u, na który zostają przekierowani potencjalni klienci wprost z reklamy np. zamieszczonej w wynikach wyszukiwania Google – możesz zamieścić elektroniczny formularz kontaktowy.

Pozyskiwanie klientów za jego pomocą jest bardzo proste, a dzięki narzędziom CRM dla ubezpieczeń od Berg System, również bezpieczne.

Link do formularza, który ma zbierać leady ubezpieczeniowe z danymi osobowymi, można konfigurować według własnych potrzeb. Oznacza to, że można na nim zadawać pytania o rzeczy podstawowe – jak kontakt, ale i np. o temat rozmowy, jaki interesuje potencjalnego klienta.

Pamiętać jednak należy o tym, że klienci nie lubią podawać informacji o sobie i wszystkich możliwych danych kontaktowych osobom czy instytucjom, z którymi wcześniej nie miały żadnych relacji. Pozyskiwanie nowych klientów nie polega na odstraszaniu ich już na samym początku. W tym aspekcie najlepiej więc poprzestać na pytaniu o imię i nazwisko oraz adres e-mail lub numer telefonu.

Formularz musi zawierać klauzulę RODO dla ubezpieczeń. Dzięki temu nowy klient, który go wypełni i zaznaczy odpowiednie zgody, trafi od razu do Twojej bazy klientów w CRM-ie. Dopełnieniem tego procesu jest zatwierdzenie wysyłki danych i zgód RODO kodem sms, który przychodzi na numer telefonu osoby zainteresowanej ofertą ubezpieczeniową.

Oświadczenia automatycznie wgrane zostają do karty klienta, gdzie znaleźć można historię relacji z daną osobą i wszystkie przypisane do niej dokumenty. To zabezpiecza Cię przed ewentualną kontrolą z KNF.

Mając możliwość rozmowy telefonicznej z klientem, który jest np. leadem z zimnej bazy, albo trafił do Ciebie z plecenia, również możesz wykorzystać możliwości, jakie daje Berg System i podczas rozmowy z klientem wypełniać jego kartę klienta w CRM, a zgody RODO wysłać mu linkiem, gdzie wypełni je elektronicznie i potwierdzi SMS-em z hasłem. W ten sposób znów będziesz miał pewność, że działasz zgodnie z wytycznymi regulatora.

Idąc dalej, podobnie będzie z APK. Mechanizm APK w Berg System, gdzie możesz wypełnić istotne dane o produktach, które posiada klient, pozwala zapisać dokument w jego karcie. Dzięki temu masz pod ręką spisane wszystkie produkty i potrzeby klienta, a zarazem zarchiwizowane badanie, którego oczekuje KNF.

Nie jest więc wcale tak trudno pozyskać nowych klientów zgodnie z prawem. Bazy klientów tworzone w CRM, rozwiązują problemy, które ma dziś każdy dział sprzedaży działający wyłącznie na Excelu. Agenci ubezpieczeniowi nie należą więc do odosobnionych przypadków.

Multifunkcyjna baza klientów ubezpieczeniowych, to oszczędność czasu

Agent ubezpieczeniowy w dobie dzisiejszych regulacji niestety musi być wyposażony w odpowiednie narzędzia. Plusem tej sytuacji jest jednak to, że gwarantują mu one sprawną i szybką obsługę potencjalnych klientów i osób będących w procesie.

Myśląc przy tym biznesowo, w prosty sposób można w sprzedaży wykorzystać dane, jakimi się dysponuje. Budując bazę klientów wystarczy ją prawidłowo otagowywać i segmentować. W ten sposób uda się wykorzystać wszystkie polecenia, namiary do nowych kontaktów z zimnej bazy, czy zaspokajać potrzeby stałych klientów.

Oszczędza się przy tym czas, który agenci ubezpieczeniowi w dużym stopniu spalali na przeszukiwaniu plików i analizie danych, po to, by np. zweryfikować, jakich mają klientów (starych czy młodych, ze wsi czy z miasta, z dziećmi czy bez dzieci itd.), z czego korzystają i czego potrzebują.

Agent ubezpieczeniowy dokonując analizy swojej bazy, widzi jakie wspólne cechy wiążą osoby, których danymi osobowymi dysponuje. Wie np. dzięki temu, jakie profile osób wybierać do prospectingu lub rozmów telefonicznych z zimnej bazy, albo do kogo kierować treści w mediach społecznościowych czy na blogu. To zwiększa więc jego szansę na pozyskanie nowego klienta i dokonanie sprzedaży.

W tym wszystkim pomaga właśnie Berg System CRM. To narzędzie, które zawiera wszystko to, co może wspierać doradcę ubezpieczeniowego w jego codziennej pracy:

- bazę kontaktów

- kartotekę klienta

- proces sprzedaży

- sprzedaż

- cross-selling, up-selling

- organizację pracy

- rozliczenia prowizji

- zarządzanie zespołem

- raporty i statystyki

- narzędzia marketingowe

- komunikację wewnętrzna

CRM pozwala mieć wgląd w cały proces obsługi klienta. Począwszy od leada, po podpisanie umowy wraz z rozliczeniem prowizji za sprzedaż dla agenta ubezpieczeniowego. To również łatwa obsługa posprzedażowa – wgląd historię wystawionych polis i dostęp do informacji na temat zbliżających się odnowień.

Pytania i odpowiedzi:

Jakie są skuteczne metody na pozyskiwanie klientów na ubezpieczenia?

Skuteczne metody na pozyskiwanie klientów na ubezpieczenia obejmują działania w różnych kanałach, takich jak marketing internetowy, prospecting oraz budowanie marki osobistej agenta. Warto wykorzystać Google Ads do precyzyjnego dotarcia do grupy odbiorców oraz działania w social media, gdzie możliwe jest generowanie wysokiej jakości leadów. CRM dla agenta ubezpieczeniowego pozwala zarządzać bazą klientów i monitorować skuteczność działań, co pomaga znacząco zwiększyć sprzedaż. Regularna analiza danych pomaga w segmentacji klientów i dostosowaniu oferty do ich potrzeb.

Jak CRM pomaga w zwiększaniu sprzedaży ofert ubezpieczeniowych?

CRM dla agenta ubezpieczeniowego pozwala znacząco zwiększyć sprzedaż, ponieważ centralizuje wszystkie dane kontaktowe klientów i umożliwia ich skuteczne zarządzanie. System automatyzuje procesy, takie jak przypomnienia o wznowieniach polis, analizy potrzeb klientów oraz segmentację grup odbiorców, co pozwala na precyzyjne działania marketingowe. Dzięki integracji z kanałami internetowymi, takimi jak social media, CRM umożliwia pozyskiwanie nowych klientów na ubezpieczenia oraz poprawia jakość obsługi klienta, co zwiększa szanse na długofalową współpracę.

Marka osobista. Jak skutecznie pozyskiwać nowych klientów na ubezpieczenia poprzez social media?

Pozyskiwanie nowych klientów na ubezpieczenia za pomocą social media wymaga odpowiedniej strategii, która obejmuje tworzenie wartościowych treści dotyczących tematu ubezpieczeń oraz budowanie marki osobistej agenta. Publikowanie postów branżowych, angażowanie się w dyskusje i wykorzystanie płatnych kampanii reklamowych pozwala na dotarcie do szerokiego grona potencjalnych klientów. CRM dla agenta ubezpieczeniowego pomaga w organizacji działań marketingowych i analizie wyników, co umożliwia skuteczniejsze dotarcie do klientów indywidualnych i biznesowych.

Jak zarządzać bazą klientów w agencji ubezpieczeniowej, aby maksymalizować sprzedaż ubezpieczeń?

Zarządzanie bazą klientów w agencji ubezpieczeniowej wymaga zastosowania praktycznych metod segmentacji oraz regularnej analizy zgromadzonych danych. Dzięki wykorzystaniu CRM dla agenta ubezpieczeniowego możliwe jest łatwe kategoryzowanie klientów według ich potrzeb i historii zakupowej, co pozwala na efektywne dostosowanie oferty. System CRM ułatwia kontakt z potencjalnymi klientami oraz umożliwia poprawienie jakości obsługi poprzez automatyzację przypomnień i personalizację ofert, co zwiększa szanse na sprzedaż.

Jakie strategie pomogą pozyskać nowych klientów na ubezpieczenia?

Aby pozyskać nowych klientów na ubezpieczenia, warto zastosować sprawdzone strategie obejmujące budowanie marki osobistej agenta, efektywne zarządzanie danymi kontaktowymi oraz wykorzystanie CRM dla agenta ubezpieczeniowego. Wykorzystanie metod content marketingu, prospectingu i współpracy z branżą bankowością i ubezpieczeniami zwiększa potencjał na rynku ubezpieczeń. Analiza wyników wyszukiwania w Google pozwala dostosować ofertę do potrzeb klientów B2B i klientów indywidualnych.