W tym artykule uzyskasz odpowiedź na następujące pytania:

- Jakie pytania do klienta podczas przeprowadzania tzw. Analizy Potrzeb Klienta są kluczowe, aby uzyskać pełny obraz jego sytuacji życiowej i finansowej?

- W jaki sposób system CRM, taki jak Berg System, może pomóc w automatyzacji i archiwizacji danych zebranych podczas APK?

- Jakie są konsekwencje braku dokumentowania Analizy Potrzeb Klienta w świetle wytycznych KNF?

Badanie potrzeb klienta, to nic innego jak rozpoznanie realnych potrzeb klienta i tego, czego chcą klienci.

Jest to seria pytań otwartych u zamkniętych w sprzedaży, której wyniki pozwalają na identyfikację potrzeb klienta i zaoferowanie mu produktów lub usług dopasowanych do jego potrzeb i oczekiwań.

Aby lepiej zrozumieć, czego potrzebują klienci, musimy ich o to szczegółowo zapytać — nie ma innej drogi.

Analiza potrzeb, to jeden z pierwszych etapów rozmowy sprzedażowej. Warto więc by była przeprowadzona w sposób dokładny i rzetelny.

Rozpoznawanie potrzeb klienta nie powinno być wykonywane bez odpowiedniego odnotowania zebranych informacji. Bo o ile człowiek w stanie zapamiętać, co klient mówił godzinę temu, to po kilku dniach, niewiele z rozmowy pamiętamy. A obsługując dziesiątki klientów dziennie, możemy w ogóle zapomnieć kto i co mówił.

Dlatego w tym artykule przeczytasz, jak badać potrzeby klienta i gdzie najlepiej potem zapisać taką wypełnioną ankietę potrzeb klienta, aby zapewnić sobie zgodność z procedurami i spokój podczas kontroli z KNF.

Czym jest Analiza Potrzeb Klienta, tzw. APK?

Analiza Potrzeb Klienta (APK) to procedura, która jest kluczowa w pracy agentów ubezpieczeniowych, ale też pozwala na rozpoznanie potrzeb klienta w banku. Doradcy bankowi mogą np. dzięki niej ocenić zdolność kredytową klienta.

Stanowi pierwszy etap procesu sprzedaży. Jej głównym celem jest zrozumienie potrzeb klienta, aby ostatecznie zaspokajać potrzeby oraz dostarczyć produkt, który spełnia jego oczekiwania.

Dzięki analizie potrzeb klienta doradca może nie tylko zidentyfikować podstawowe oczekiwania, ale również odkryć potrzeby, których klient może jeszcze nie być świadomy.

W trakcie rozmowy, bazując na wywiadzie i przekazywaniu obiektywnych informacji o ofercie, klient często dostrzega nowe możliwości, takie jak dodatkowa ochrona ubezpieczeniowa. Takie lepsze zrozumienie jego sytuacji i kreowanie potrzeb klienta może znacząco przyczynić się do zwiększenia sprzedaży.

Zgodnie z dyrektywą IDD oraz wytycznymi KNF, temat potrzeb klientów musi być dokładnie dokumentowany.

Weryfikacja przez KNF ma na celu sprawdzenie, czy multiagencje oraz inne podmioty działają zgodnie z obowiązującymi przepisami. Nieprzestrzeganie tych zasad może prowadzić do konsekwencji prawnych.

APK ubezpieczenia — wzór do własnego opracowania

Szablon analizy potrzeb klienta. Badanie potrzeb klienta - pdf do pobrania

Jak już ustaliliśmy, rozpoznanie potrzeb kupującego, to główny priorytet handlowca.

Dobrze przeprowadzone badanie potrzeb zakupowych klienta pozwala naprowadzić sprzedawcę na różne ścieżki wyboru produktów, które mogą pasować do profilu kupującego.

Tak więc, aby lepiej zrozumieć, czego klient chce i jakie cele klienta możemy zaspokoić, należy zadawać odpowiednie pytania, skupić się na słuchaniu i szczerze chcieć pomóc, tworząc przy tym swobodną atmosferę, aby utrzymać rozmowę w toku.

Cel, to poznać rzeczywistą sytuację klienta i wiedzieć, co go trapi i co chciałby zyskać. Takie podejście pozwoli nie tylko sprzedać produkt lub usługę, ale pracuje również na przyszłość.

Zaangażowanie handlowca, pozwala pozyskać zaufanego klienta, wpłynąć na wizerunek firmy i przynieść większe przychody ze wznowień umów, dosprzedaży i poleceń.

Diagnozowanie potrzeb klienta

Rozmawiając z klientem o ubezpieczeniach, doradca musi zacząć od zrozumienia, czego klienta się obawia i jakie ma oczekiwania.

Wykonaj 5 kroków, aby lepiej zrozumieć wymagania Twoich klientów.

- Określ cel badania — czego chcesz dowiedzieć się od klienta?

- Wybierz odpowiednią metodę badawczą.

- Przygotuj kwestionariusz pytań lub scenariusz rozmowy z klientem (możesz go zbudować w Berg System i automatycznie zapisywać dane w CRM)

- Zadawaj konkretne, jasne i otwarte pytania.

- Analizuj zebrane informacje i przedstaw klientowi możliwości, jakie może mu dać to co masz w ofercie.

Dzięki badaniu potrzeb dowiadujesz się, kim jest Twój klient. Zacznijmy więc od tego, że musisz zastanowić się, jakie informacje chcemy od niego uzyskać. Co musimy wiedzieć o nim, o jego problemach, wyzwaniach, oczekiwaniach, żeby określić, czy jesteśmy w stanie sprostać jego wymaganiom i spełnić jego oczekiwania?

Przygotuj taką listę pytań i scenariusz rozmowy z klientem, a następnie zastanów się jakie techniki badania potrzeb Ci w tym pomogą.

APK ubezpieczenia - jak rozpoznać potrzeby klienta?

Podczas badania potrzeb klienta najważniejszym krokiem jest zadawanie otwartych pytań, które pozwalają uzyskać szczegółowy obraz życia klienta, planów i sytuacji finansowej. Dzięki temu można odkryć te indywidualne potrzeby klienta oraz dowiedzieć się, co dla niego jest kluczowe.

Na początku doradca powinien zapytać o obecną sytuację klienta – jakie ma priorytety, problemy oraz w jakich obszarach czuje potrzebę dodatkowej ochrony.

Kolejnym krokiem jest analiza, czy klient jest świadomy potencjalnych ryzyk i czy podjął działania, aby się przed nimi chronić.

Nawet ankieta potrzeb klienta kupującego ubezpieczenia komunikacyjne może zapoczątkować rozmowę, w której to klienci nie zdają sobie sprawy, że ich obawy można skutecznie rozwiązać za pomocą odpowiednich produktów lub usług oferowanych przez firmę.

Dlatego też istotne jest również omówienie przyszłych planów klienta. Na przykład ktoś, kto planuje zakup mieszkania i wzięcie kredytu, może rozważać ubezpieczenie na życie dopiero przy zawarciu umowy kredytowej. Zrozumienie oczekiwań klienta pozwala na precyzyjne dostosowanie produktów do jego potrzeb i sytuacji.

Na podstawie zebranych informacji i przeprowadzonej analizy danych doradca może zaproponować optymalne rozwiązania. Mogą to być produkty zabezpieczające życie klienta, jeśli jego rodzina ma historię problemów zdrowotnych, lub ubezpieczenia dla dzieci, jeśli klient obawia się o ich bezpieczeństwo podczas wakacji.

Zadowolenie klienta oraz jego zaufanie buduje się poprzez dokładne zrozumienie potrzeb i propozycję rozwiązań, które odzwierciedlają jego oczekiwania. Dlatego rozmowa o potrzebach klienta to pierwszy krok do dostarczenia odpowiednich usług oraz realizacji celów sprzedażowych firmy.

Techniki zadawania pytań w badaniu potrzeb zakupowych klienta

Jak pytać o potrzeby klienta? Czy warto zadawać pytania zamknięte w sprzedaży? Raczej nie. Zamień pytania zamknięte na otwarte. Ale jak zadawać pytania otwarte do klienta?

Przykład takich pytań powinien być konkretny – powinny być one jasne i łatwe do zrozumienia dla klientów.

Dwie techniki badania potrzeb warte uwagi podczas rozmowy sprzedażowej

W procesie badania potrzeb kluczowe są techniki SPIN i OGS.

SPIN pozwala zrozumieć, w jakiej obecnie sytuacji znajduje się firma klienta, dzięki pytaniom sytuacyjnym i problemowym.

Z kolei OGS pomaga zgłębić temat potrzeb klienta, zwiększyć szanse na sprzedaż i poprawić jakość obsługi klienta.

Pytania zadawane w metodzie SPIN. Pytania otwarte w sprzedaży - przykłady.

Metoda SPIN jest jedną z najczęściej stosowanych metod badania potrzeb klienta. Przykładowe pytania muszą w tym przypadku być zadane we właściwych momentach rozmowy.

Autorstwo tej metody przypisuje się Neilowi Rackchamowi, który opisał ją w swojej książce „Sprzedaż metodą SPIN”.

Metoda SPIN składa się z czterech rodzajów pytań: pytania sytuacyjne (S), pytania problemowe (P), pytania implikacyjne (I) i pytania naprowadzające (N). Poniżej znajdziesz odpowiedź na to jak zbadać potrzeby klienta i przykłady pytań otwartych do klienta:

1. Pytania sytuacyjne (S)

Służą do zrozumienia obecnej sytuacji klienta i zdobycia informacji o jego potrzebach, np.:

- „Jakie ubezpieczenia obecnie Pan/Pani posiada?”

- „Czy jest Pan/Pani zadowolony/a z zakresu ochrony w aktualnej polisie?”

- „Jak długo korzysta Pan/Pani z obecnego ubezpieczenia?”

- „Czy dotychczas korzystał/a Pan/Pani z dodatkowych ubezpieczeń, takich jak NNW, OC w życiu prywatnym, czy ubezpieczenie mieszkania?”

Te pytania pomagają zorientować się w sytuacji klienta i poznać jego doświadczenia z dotychczasowymi produktami.

2. Pytania problemowe (P)

Pomagają zidentyfikować problemy lub niedogodności, z jakimi klient może się zmagać:

- „Czy obecna polisa w pełni odpowiada na Pana/Pani potrzeby?”

- „Czy zdarzały się sytuacje, w których polisa nie zapewniła wystarczającej ochrony?”

- „Co w aktualnej polisie chciał(a)by Pan/Pani zmienić lub poprawić?”

- „Czy kiedykolwiek miał Pan/Pani problemy z wypłatą odszkodowania?”

Te pytania pozwalają na identyfikację obszarów, które można ulepszyć dzięki ofercie multiagencji.

3. Pytania implikacyjne (I)

Uświadamiają klientowi skutki jego obecnej sytuacji i potencjalne konsekwencje braku zmian:

- „Co może się wydarzyć, jeśli obecna polisa okaże się niewystarczająca w przypadku szkody?”

- „Jakie konsekwencje może mieć dla Pana/Pani brak ochrony w przypadku wypadku lub zdarzenia losowego?”

- „Jakie koszty może Pan/Pani ponieść, jeśli konieczne będzie samodzielne pokrycie szkód?”

Pytania implikacyjne pomagają klientowi dostrzec ryzyko i wzmocnić potrzebę zmiany.

4. Pytania naprowadzające (N)

Pomagają pokazać rozwiązania, które multiagencja może zaoferować:

- „Jak wyobraża sobie Pan/Pani idealną polisę, która odpowiadałaby na wszystkie potrzeby?”

- „Czy rozważał/a Pan/Pani dodanie ubezpieczenia na życie lub ubezpieczenia dla dzieci?”

- „Czy byłby Pan/Pani zainteresowany/a rozwiązaniem, które gwarantuje szybszą wypłatę świadczeń w razie wypadku?”

- „Czy zna Pan/Pani ubezpieczenia z elastycznym zakresem ochrony, które można dopasować do zmieniających się potrzeb?”

Pytania naprowadzające pozwalają wprowadzić konkretne propozycje i skierować rozmowę na produkty oferowane przez agencję.

Pytania sprzedażowe zadawane w metodzie OGS

Jak można przeczytać w naszym artykule: 50 procent klientów B2B nie kupi nic, zdarza się, że na naszej drodze znajdą się klienci, którzy zgłaszają się po to, aby poznać ofertę, wycenę, przetestować produkt czy usługę w danej firmie, ale nie są gotowi do zakupu lub wcale nie zamierzają w tym momencie niczego kupić.

Mogą być wciąż na etapie edukacji i poszukiwań odpowiedniego rozwiązania dla swoich problemów, albo wręcz przeciwnie, nie są świadomi swoich problemów, są zadowoleni z usług lub produktów, które oferuje im ich obecny dostawca. Wyłącznie rozglądają się po rynkowych rozwiązaniach, nie myśląc jeszcze o zmianie.

Metoda OGS (Ogólne, Głębokie, Symulacyjne) również doskonale nadaje się do zastosowania w multiagencji ubezpieczeniowej, szczególnie gdy klient nie jest jeszcze zdecydowany na zakup lub nawet nie jest świadomy swoich potrzeb. Dzięki tej metodzie można nie tylko skutecznie wywołać zainteresowanie, ale również pomóc klientowi dostrzec potencjalne ryzyka oraz korzyści wynikające z wybrania odpowiedniego ubezpieczenia.

Oto, jak można dopasować metodę OGS do rozmowy z klientem w multiagencji ubezpieczeniowej:

1. Badanie potrzeb klienta – pytania otwarte, ogólne

Na tym etapie można zbierać informacje o sytuacji klienta, aby zrozumieć jego aktualne potrzeby i sposób myślenia. Pytania te pomagają rozpocząć rozmowę i zbudować relację.

Przykłady pytań w kontekście ubezpieczeń:

- „Jakie ubezpieczenia obecnie Pan/Pani posiada?”

- „Na czym najbardziej Panu/Pani zależy w kontekście ochrony ubezpieczeniowej?”

- „Czy często korzysta Pan/Pani z usług multiagencji, czy raczej woli bezpośrednie umowy z firmami?”

- „Czy rozważał/a Pan/Pani kiedyś dodatkowe ubezpieczenie, np. na życie lub mieszkanie?”

Cel: Zebranie podstawowych informacji o aktualnej sytuacji klienta, co daje bazę do dalszych pytań.

2. Pytania Głębokie

Te pytania pomagają odkryć potencjalne problemy, wyzwania lub potrzeby klienta. Ich celem jest pokazanie, że obecna sytuacja może nie być optymalna i że istnieje pole do poprawy.

Przykłady pytań:

- „Co w obecnej polisie ubezpieczeniowej wydaje się Panu/Pani niewystarczające?”

- „Czy miał/a Pan/Pani sytuację, w której odszkodowanie nie pokryło wszystkich kosztów?”

- „Czy obawia się Pan/Pani ryzyk, które nie są objęte aktualnym ubezpieczeniem?”

- „Jak radzi sobie Pan/Pani z kosztami nieprzewidzianych zdarzeń, które mogą dotknąć dom, samochód lub rodzinę?”

Cel: Uświadomienie klientowi potencjalnych problemów lub niedociągnięć w obecnych rozwiązaniach.

3. Pytania Symulacyjne

Pytania symulacyjne są szczególnie skuteczne w branży ubezpieczeniowej, ponieważ pozwalają klientowi wyobrazić sobie konsekwencje pozostawienia problemów nierozwiązanych. Pomagają one klientowi lepiej zrozumieć, dlaczego warto wprowadzić zmiany.

Przykłady pytań:

- „Jakie byłyby skutki finansowe dla Pana/Pani rodziny, gdyby doszło do wypadku bez odpowiedniego ubezpieczenia?”

- „Czy wyobraża sobie Pan/Pani, jak kosztowne mogą być szkody w przypadku zalania mieszkania bez odpowiedniej polisy?”

- „Gdyby doszło do kradzieży samochodu, czy obecne ubezpieczenie w pełni pokryłoby wartość pojazdu?”

- „Jakie ryzyko może wystąpić, jeśli nie zdecyduje się Pan/Pani na dodatkowe ubezpieczenie zdrowotne dla swoich dzieci?”

Cel: Skłonienie klienta do refleksji nad potencjalnymi stratami i uświadomienie wartości odpowiedniego zabezpieczenia.

Po przejściu różnego rodzaju pytań można przejść do przedstawienia klientowi swojej oferty.

Wykonuj Analizę Potrzeb Klienta w systemie CRM i mniej dostęp do wszystkich danych klienta, kiedy tylko chcesz.

Jakie podstawowe informacje powinna zawierać ankieta potrzeb klienta? Ubezpieczenia, a wymogi APK

W polskim prawie nie ma precyzyjnych wytycznych dotyczących tego, jakie pytania powinna zawierać APK.

Panuje w tym temacie duża dowolność. Niemniej jednak, w każdym przypadku należy skupić się na czterech najważniejszych punktach. Analiza klienta powinna skupić się na tym, jaki ten człowiek ma:

- Wiek

- Formę zatrudnienia

- Stan cywilny

- Liczbę osób będących na jego utrzymaniu.

Badanie potrzeb klienta. Ćwieczenia - co o kliencie mówią podstawowe dane zebrane w ramach APK?

Wiek klienta

- W wieku 20-25 lat większość osób skupia się na rozwoju zawodowym, jednak wypadek czy choroba mogą pokrzyżować te plany. To odpowiedni moment na sugestie dotyczące ubezpieczenia NNW lub polisy na życie.

- Między 25, a 30 rokiem życia statystycznie myślimy o zakupie pierwszej nieruchomości. To dobra okazja do rozmowy o kredycie hipotecznym, ubezpieczeniu mieszkania i na życie, w celu zabezpieczenia kredytu.

- Wiek powyżej 40-stki, to już obowiązkowa profilaktyka i możliwość wystąpienia różnego rodzaju chorób czy dysfunkcji, warto więc pomyśleć o zabezpieczeniu zdrowia i życia, a może przyszłości na emeryturze.

Forma zatrudnienia

- Forma zatrudnienia – czy to etat, własna działalność, czy zarządzanie spółką – wpływa na ryzyka finansowe, które warto zabezpieczyć. W czasach zmieniających się warunków gospodarczych, ubezpieczenie ryzyka utraty dochodu może być istotnym rozwiązaniem dla klientów.

Stan cywilny, czyli czy nasz klient to kawaler, a może posiada rodzinę?

- Kawaler może nie przywiązywać tak dużej uwagi do odszkodowania w przypadku śmierci, jak osoba która posiada rodzinę. Może natomiast myśleć o produkcie ubezpieczeniowym, który będzie zabezpieczał jego dobra.

- Człowiek posiadający rodzinę, może natomiast oczekiwać ochrony ubezpieczeniowej, która obejmować będzie jego dzieci, dom, samochód i życie.

Zależność finansowa, czyli to ile osób jest zależnych od zarobku naszego klienta

- Liczba osób zależnych od dochodu klienta to kluczowy czynnik w procesie APK. Informacja, kto generuje główny dochód w gospodarstwie domowym, pozwala określić, jakie będą konsekwencje utraty zdolności zarobkowej np. z powodu choroby. Rozmowy w tym obszarze mogą skłonić klienta do zakupu ubezpieczenia na życie, które zapewni stabilność finansową jego rodzinie.

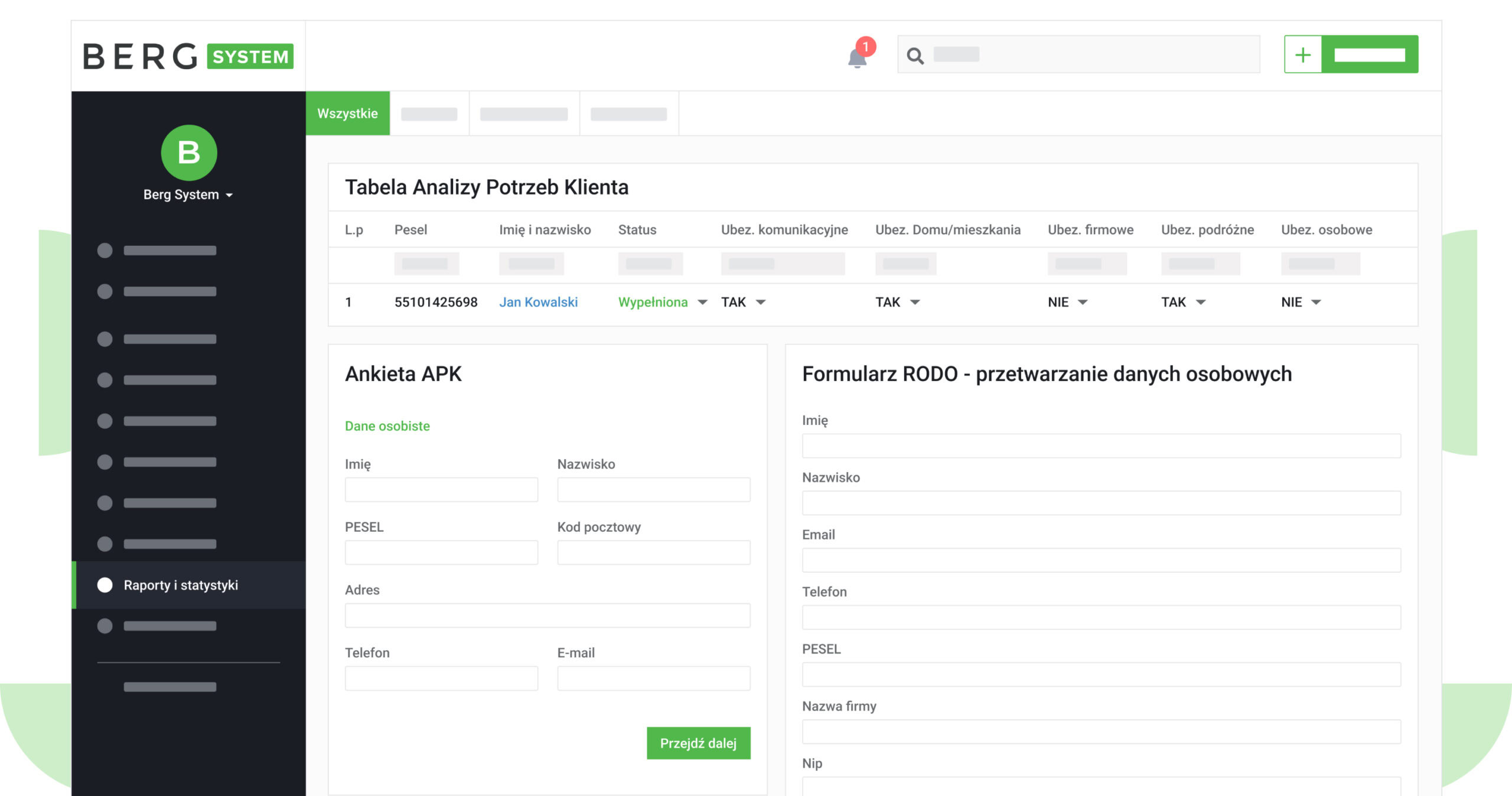

APK ubezpieczenia wzór. Stwórz własne APK w Berg System, które klient może wypełnić sam lub z Twoją pomocą

Narzędzie do wykonywania analizy potrzeb klienta - CRM

Przepisy ustawy o dystrybucji ubezpieczeń wymagają, aby analiza potrzeb klienta (APK) była archiwizowana na wypadek reklamacji lub kontroli.

Dane zawarte w dokumencie APK są informacjami wrażliwymi, dlatego ich przetwarzanie wymaga zgód RODO oraz bezpiecznego przechowywania w miejscu, które chroni je przed kradzieżą lub próbami zhakowania.

W Berg System mamy:

- możliwość zbierania zgód na przetwarzanie danych osobowych,

- wykonywania APK online,

- archiwizowania dokumentów na serwerach, które mają zabezpieczenia takie same jak zakłady ubezpieczeń.

Badanie potrzeb klienta - ubezpieczenia - wzór do dopasowania

W Berg System możesz spersonalizować proces APK i dostosować go do potrzeb twoich klientów, minimalizując ryzyko błędów.

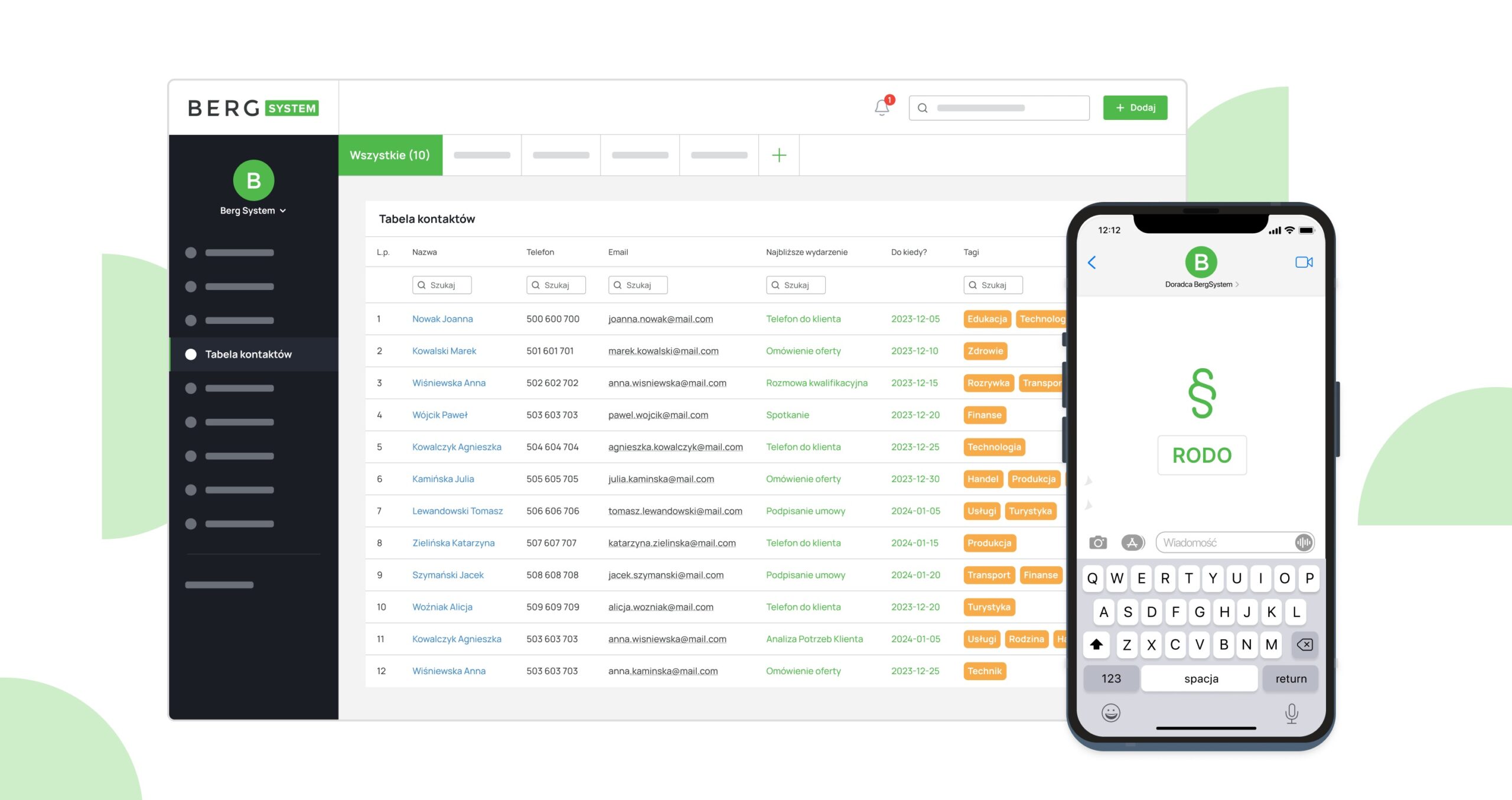

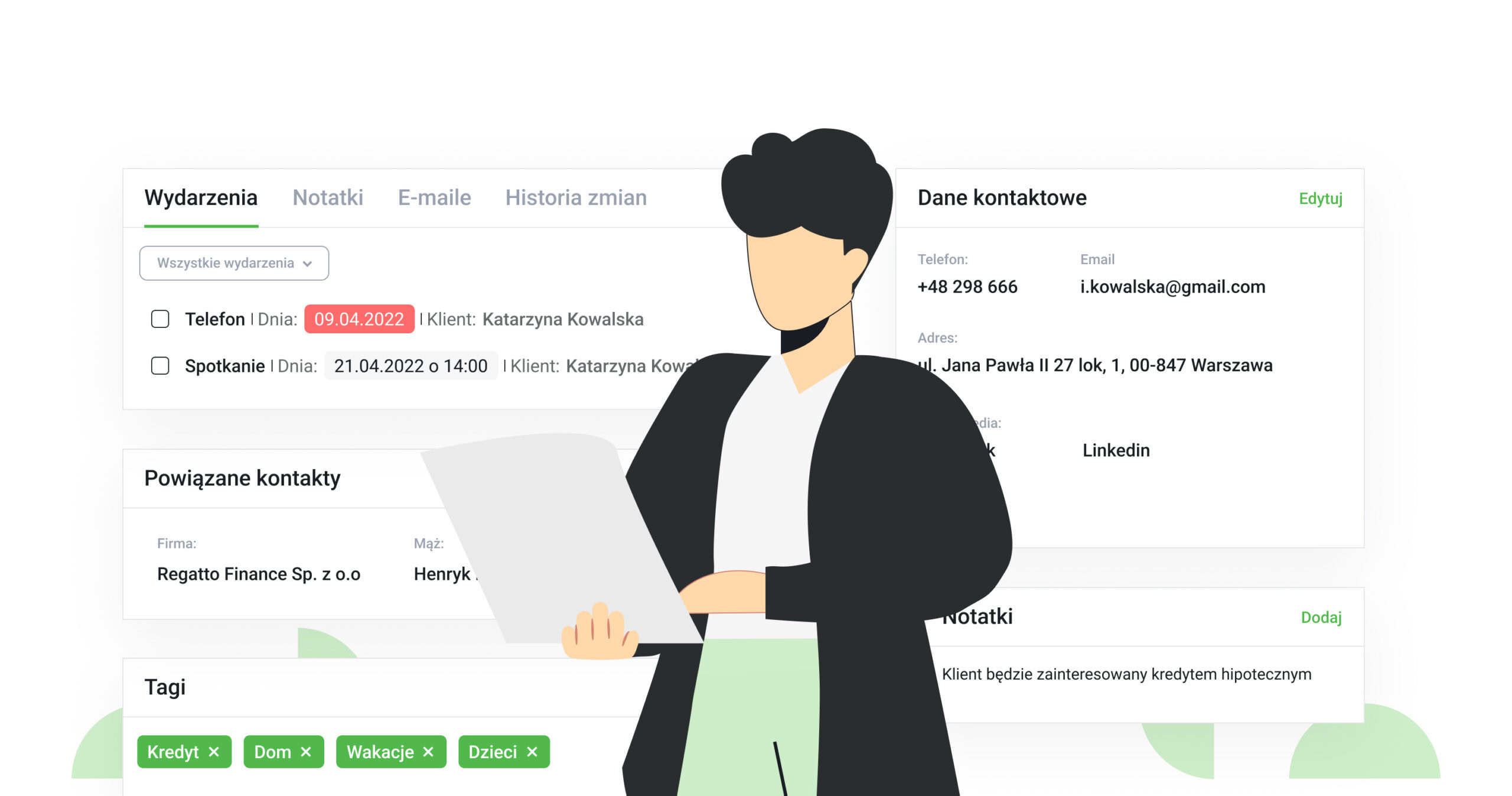

Atutem systemu jest możliwość tworzenia historii kontaktów z klientem oraz zapisywania kluczowych informacji, takich jak:

- posiadane produkty i usługi oraz ich terminy końcowe,

- deklarowane potrzeby klienta i planowane daty ich realizacji,

- profil klienta oparty na szczegółowych danych.

Automatyzacja Berg System pomaga w kontaktach z potencjalnymi klientami i utrzymaniu relacji.

System generuje przypomnienia w kalendarzu doradcy, wskazując na zadania, które wymagają uwagi – na przykład wznowienie umowy lub kontakt z klientem, który planuje zakup ubezpieczenia w przyszłości.

Dzięki Berg System doradca może efektywnie zarządzać procesem sprzedaży, dostarczając klientom najwyższą jakość obsługi i budując tzw. pozytywny experience.

Zobacz na filmiku, jak łatwo przeprowadzić Analizę Potrzeb Klienta w Berg System.

Co badanie potrzeb klienta - ankieta z odpowiedziami - może poprawić w procesie sprzedaży?

Zrozumienie potrzeb klientów pozwala przedsiębiorstwu na stworzenie oferty, która będzie wpisywać się w to, czego klienci potencjalnie poszukują.

Zadawanie pytań klientowi nie powinno być więc przykrym obowiązkiem, a raczej mocno wejść w krew każdemu handlowcowi, bo dostarcza wiedzy, której nie zdobędzie się nigdzie indziej.

Skuteczne badanie potrzeb pozwala dotrzeć do rzeczywistych potrzeb klienta i problemów, które możemy starać się rozwiązać, nawet poprzez rozwój czy zmiany w dotychczasowych produktach, czy usługach.

A jak wiadomo, dostarczając wartość dodaną dla klienta, zwiększamy swoją konkurencyjność.

Dostosowanie oferty pod indywidualne potrzeby sprawia, że klient czuje się rozumiany i doceniony. To z kolei zwiększa jego lojalność i poprawia relacje między nim a przedsiębiorstwem.

Odwołując się do realnych potrzeb klienta, możemy również zwiększać skuteczność działań marketingowych i celniejsze dotarcie do grupy docelowej odbiorców przedstawiając im trafniej zbudowany przekaz, o tym co mamy im do zaoferowania.

Badanie potrzeb klienta powinno więc być cykliczne i systematyczne, aby zapewnić nam stały dopływ informacji.

W Berg System wykonasz badanie potrzeb stacjonarnie i zdalnie. Nie musisz pędzić na spotkanie z klientem. Wystarczy wysłać mu link do ankiety, którą wypełni w dowolnym miejscu i o dowolnej porze. A wszystkie dane z automatu zapiszą się w karcie klienta.

W ramach systemu CRM można budować własne ankiety, które pozwolą nam na zebranie konkretnych informacji. Pytania można podzielić na otwarte i zamknięte.

To może Cię zainteresować

Generowanie dodatkowych szans sprzedaży polega np. na ustawieniu automatycznego powiadomienia o kończącej się umowie klienta i konieczności podjęcia z nim kontaktu w celu przedstawienia swojej oferty. Powiadomienie pojawia się w skrzynce e-mail handlowca i w jego kalendarzu. System robi to na podstawie wprowadzonej w ankiecie daty końca obowiązującej obecnie umowy — czy to u nas, czy u konkurencji.

Po drugie, system CRM pozwala kluczowym informacjom i cechom klientów nadawać tagi. W Berg System po tagach można filtrować całą bazę danych, wybierając z niej podobnych do siebie klientów.

To segmentacja i tworzenie grup docelowych, które z łatwością można potem przenieść do modułu narzędzi marketingowych, gdzie dla „wybrańców” stworzyć można wysyłki kampanii SMS lub e-mail.

Warto jednak pamiętać, że badanie potrzeb klienta to nie tylko zbieranie informacji. Równie ważne jest ich analizowanie i wykorzystywanie ich do podejmowania trafnych decyzji biznesowych.

Dlatego też system CRM oferuje narzędzia do analizy zebranych danych oraz ich wykorzystywania w procesach biznesowych.

Manager zespołu sprzedażowego, widząc, że dany klient za długo tkwi w procesie sprzedaży i nie rokuje na sprzedaż, może go z niego usunąć, uwalniając tym samym czas handlowca na rzecz zadań związanych z innymi klientami.

Co to jest APK w ubezpieczeniach? Czy należy się go bać? Wytyczne KNF - podsumowanie

Podsumowując, KNF podkreśla, że przed sprzedażą ubezpieczenia poznanie potrzeb klienta jest kluczowe.

Doradca musi więc dokładnie zrozumieć, czego klient potrzebuje i jakie ma oczekiwania wobec produktu.

Na podstawie identyfikacji potrzeb oraz szczegółowych rozmów, doradca może dostosować swoje produkty, aby najlepiej odpowiadały sytuacji klienta.

Celem tego procesu jest zapewnienie, że klient dokona świadomego wyboru i nie zakupi polisy, która nie spełnia jego oczekiwań.

Działanie zgodne z tym standardem wzmacnia relacje z klientem oraz buduje zaufanie, co jest szczególnie ważne w przypadku bardziej złożonych produktów.

KNF zaznacza, że doradcy nie mogą pomijać tego etapu i muszą pamiętać o dokładnym dokumentowaniu analizy. Skrupulatna dokumentacja pozwala na uzyskanie niezbędnych dowodów w razie kontroli lub wątpliwości klienta. Badanie potrzeb klienta w banku ma podobne obostrzenia.

Jeżeli obawiasz się kontroli regulatora lub chcesz uniknąć zarzutów ze strony klientów, zabezpiecz swój interes poprzez precyzyjne wykonywanie APK w Berg System. To jedna z najprostszych metod, aby zapewnić zgodność i spokój.

Pytania i odpowiedzi:

Jakie są najważniejsze rodzaje potrzeb klientów w analizie potrzeb klienta?

Rodzaje potrzeb klientów można podzielić na podstawowe i wyższe. Potrzeby podstawowe obejmują kwestie związane z ochroną życia, zdrowia czy majątku. Natomiast potrzeby wyższe koncentrują się na celach długoterminowych, takich jak zabezpieczenie przyszłości dzieci, oszczędności na emeryturę czy ochrona inwestycji.

Badanie potrzeb konsumetna pozwala zidentyfikować te obszary i dostosować ofertę, aby spełnić zarówno rzeczywiste, jak i ukryte potrzeby klientów. Kluczowe jest zadawanie pytań dotyczących sytuacji życiowej, finansowej oraz planów, co daje pełny obraz oczekiwań i potencjalnych ryzyk.

Jak zaspokajać potrzeby i dlaczego tak ważne jest zrozumienie potrzeb swoich klientów podczas analizy?

Zrozumienie potrzeb swoich klientów stanowi fundament skutecznej sprzedaży i obsługi klienta. Pozwala to dostosować produkty lub usługi do sytuacji i oczekiwań odbiorcy, co z kolei zwiększa jego satysfakcję oraz lojalność wobec firmy.

W trakcie analizy doradca może odkryć nie tylko potrzeby oczywiste, ale także te, których klient jeszcze nie jest świadomy. W efekcie klient czuje się zrozumiany, a oferta odpowiada jego indywidualnym preferencjom, co prowadzi do świadomego wyboru.

W jaki sposób badanie potrzeb klienta pozwala dostosować ofertę ubezpieczeniową?

Badanie potrzeb klienta to proces zbierania informacji, które pozwalają lepiej zrozumieć preferencje klientów i ich sytuację. Na podstawie zebranych danych, takich jak wiek, stan cywilny czy forma zatrudnienia, doradca może dostosować swoją ofertę do indywidualnych potrzeb. Przykładowo, młode osoby mogą potrzebować ochrony NNW, podczas gdy rodziny oczekują produktów zabezpieczających życie i majątek.

Jak CRM pomaga w zrozumieniu potrzeb klientów, przeprowadzeniu badania i archiwizacji danych?

System CRM, taki jak Berg System, wspiera doradców w zrozumieniu potrzeb klientów poprzez zbieranie i analizowanie informacji w jednym miejscu. Dzięki funkcjom takim jak ankiety, historia kontaktów czy automatyczne przypomnienia, doradca może skuteczniej identyfikować potrzeby indywidualne klientów i dostosować ofertę.

CRM zapewnia również archiwizację i analizę danych zgodną z wytycznymi KNF. Dokumentacja APK w formie elektronicznej jest bezpieczna i łatwo dostępna w przypadku kontroli lub reklamacji. Automatyzacja procesów pozwala skroić ofertę na miarę i zwiększyć efektywność pracy doradcy.

Jakie są konsekwencje braku dokumentowania APK?

Brak dokumentowania analizy potrzeb klienta to ryzyko naruszenia przepisów prawa, w tym wytycznych KNF, co może skutkować karami finansowymi oraz utratą reputacji. Bez odpowiedniej dokumentacji doradca nie jest w stanie udowodnić, że klient podjął świadomy wybór produktu lub usługi.

W przypadku reklamacji lub kontroli ze strony regulatora brak zebranych danych może prowadzić do problemów prawnych i strat finansowych. Regularne dokumentowanie wyników analizy zapewnia zgodność z procedurami i spokój podczas ewentualnych kontroli.

Jak analizowanie potrzeb przyczynia się do zwiększenia satysfakcji i lojalności klientów?

Dokładna analiza potrzeb klienta pozwala dopasować ofertę do jego sytuacji i oczekiwań, co przekłada się na większe zadowolenie oraz długoterminową lojalność. Klient, który czuje, że jego potrzeby są zrozumiane, jest bardziej skłonny do polecania usług innym oraz korzystania z oferty ponownie.

Ponadto, indywidualne podejście i troska o klienta budują pozytywne relacje, które są fundamentem udanej współpracy i sukcesu sprzedażowego.

Jakie pytania zadawać podczas analizowania potrzeb klienta, aby uzyskać pełny obraz jego sytuacji?

Podczas APK warto skupić się na kilku kluczowych obszarach, aby uzyskać pełny obraz jego sytuacji:

- Sytuacja życiowa – „Jaka jest Pana/Pani obecna sytuacja rodzinna i zawodowa?”

- Obawy i ryzyka – „Czego obawia się Pan/Pani najbardziej i czy podjęto już jakieś kroki w celu ochrony?”

- Plany na przyszłość – „Jakie cele finansowe lub życiowe planuje Pan/Pani zrealizować w ciągu kilku lat?”

Zadawanie otwartych pytań pozwala klientowi swobodnie opowiedzieć o swoich potrzebach, co daje doradcy cenne informacje do dostosowania oferty. Odpowiedzi pomagają zidentyfikować rzeczywiste potrzeby oraz zaproponować odpowiednie rozwiązania.