Jeszcze dekadę temu klient potrzebował kilku dni, by odnowić lokatę czy przeanalizować nowy kredyt. Odwiedzał placówkę, rozmawiał z doradcą, pytał o szczegóły. Dziś decyzję podejmuje w kilkanaście minut, często scrollując w telefonie porównywarki lub czytając ofertę konkurencji i jeśli jego bank nie zdąży się odezwać, okno decyzyjne się zamyka.

Każda nieutrzymana relacja to utracony przychód i utracona szansa na kolejne produkty.

Problem nie jest w tym przypadku to, że doradcy nie chcą dzwonić. Problem jest to, że nie wiedzą, kiedy jest ten właściwy moment. A ten zaczyna się najczęściej wtedy, gdy klientowi kończy się umowa, gdy zmieniają się jego wpływy, gdy przestaje logować się do aplikacji banku.

Każda decyzja klienta w banku zostawia jakiś ślad. Tylko trzeba go zobaczyć.

Banki mają dziś dane o wszystkim: wpływach, płatnościach, wygasających umowach, logowaniach do aplikacji. Ale bez systemu, który potrafi te dane połączyć, nie widać kontekstu decyzji. Doradca nie wie, że:

- klient przestał otrzymywać przelewy z 800+ (może zmieniła się sytuacja rodzinna),

- wypłacił całość lokaty tydzień temu,

- zmniejszył wpływy z działalności gospodarczej,

- loguje się rzadziej do bankowości elektronicznej.

A każdy z tych sygnałów to początek decyzji, który może wyłapać dedykowany system CRM dla banków spółdzielczych. CRM nie jest w tym przypadku wyłącznie systemem przypomnień, ale narzędziem, które w tle zajmuje się łączeniem kropek, co doradcy pozwala zrozumieć, że właśnie teraz trzeba się odezwać.

Czego konkretnie brakuje doradcom w bankach spółdzielczych?

1. Jednego, pełnego obrazu klienta

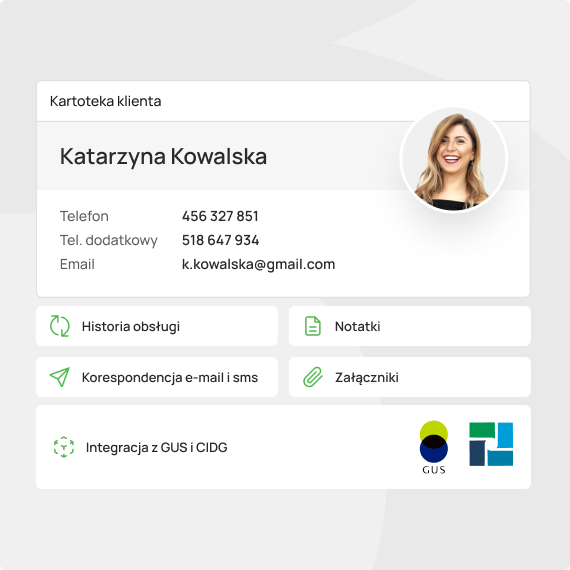

Doradcy w bankach spółdzielczych często pracują w kilku różnych systemach. Jeden system do kredytów, drugi do depozytów, trzeci do marketingu, czwarty do e-maili. Efekt? Widzą tylko fragment relacji. Nie wiedzą, jakie produkty klient już ma, kiedy się kończą, jakie ma wpływy, ani jakie zapytania złożył w innych kanałach. Brakuje widoku klienta 360°, który łączyłby wszystkie dane w jednym miejscu.

Przykład: klient kończy kredyt i jednocześnie ma lokatę, której termin też się zbliża. Doradca nie widzi tego powiązania, więc nie proponuje karty kredytowej, z której klient mógłby korzystać w razie potrzeby czy oferty z lepszą stawką oprocentowania na depozycie.

2. Systemu przypomnień i automatycznych alertów w banku

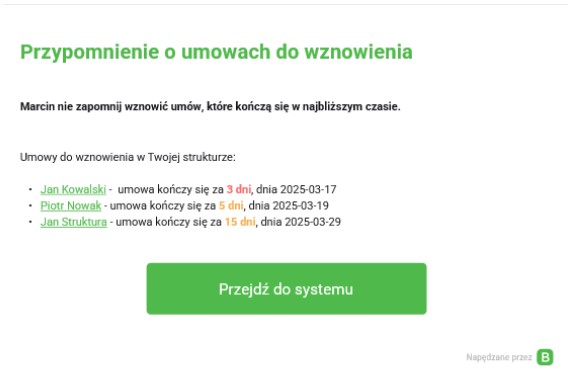

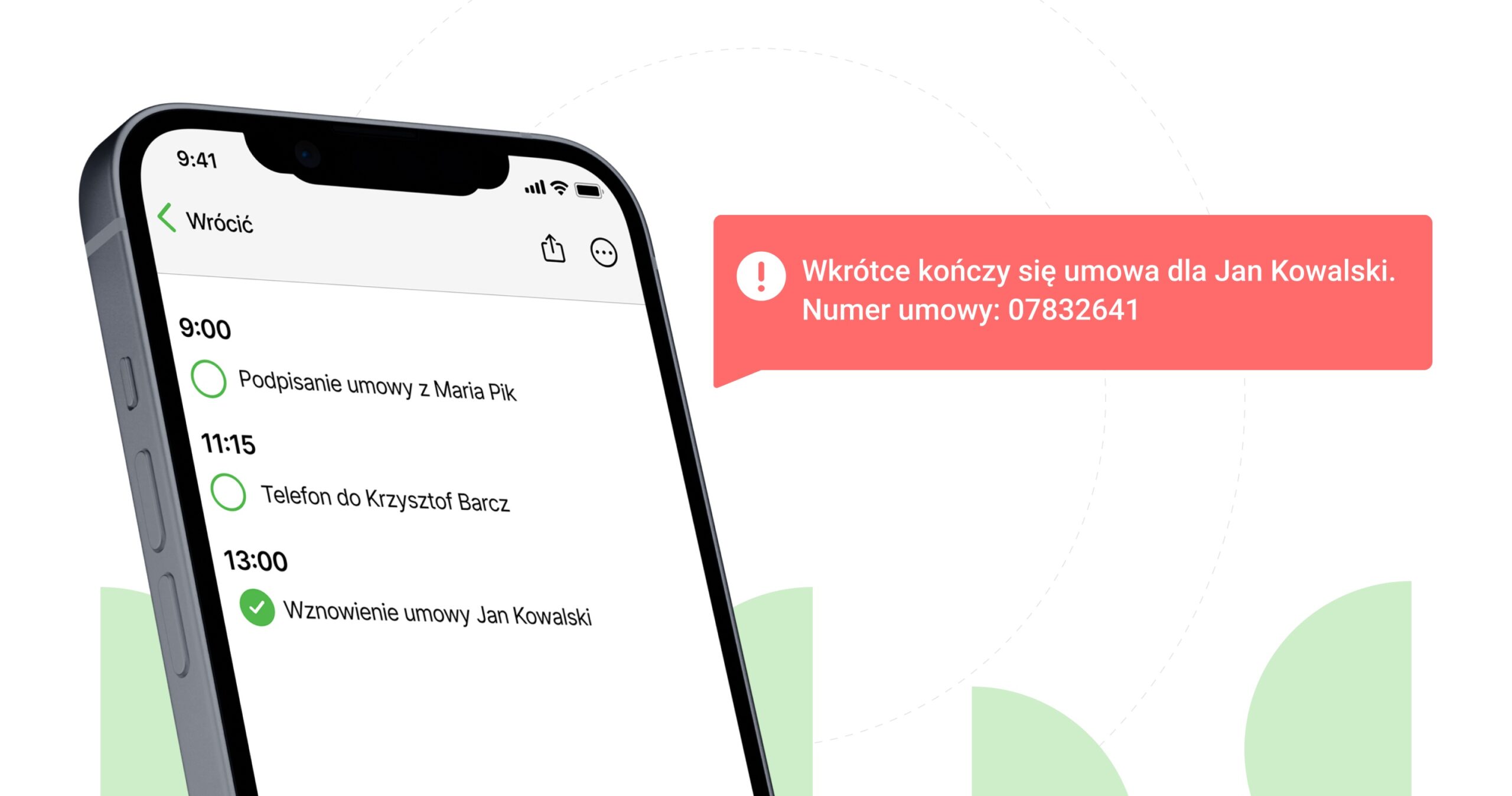

Wielu doradców wciąż korzysta z kalendarzy, zeszytów lub notatek w Outlooku. To działa dopóki mają kilkudziesięciu klientów. Ale gdy portfel rośnie do kilkuset, nie da się tego ogarnąć ręcznie. Brakuje systemu, który przypomina z wyprzedzeniem, że klientowi kończy się umowa, polisa, lokata czy, że klient nie ma potwierdzonych odpowiednich zgód RODO, co ogranicza kontakty.

Przykład: CRM wysyła doradcy alert: „Za 30 dni kończy się polisa klienta X – skontaktuj się z nim.” Dzięki temu doradca działa wcześniej, a nie po wygaśnięciu produktu.

3. Powiadomień o zmianach w zachowaniu klienta

Doradcy nie mają dziś narzędzia, które informowałoby ich, że coś w zachowaniu klienta się zmieniło. Nie widzą, że klient przestał logować się do aplikacji, wypłacił wszystkie środki z konta, zmniejszył wpływy z działalności, albo że pojawiła się nowa transakcja do innego ubezpieczyciela, niż tego, którego w portfolio ma bank. Brakuje systemu, który interpretuje dane jako sygnały relacyjne, że właśnie może dzieje się coś, co wymaga kontaktu.

Przykład: CRM wykrywa, że klient zakupił ubezpieczenie nie w banku, a w Multiagencji ubezpieczeniowej. System tworzy zadanie dla doradcy na niepełny rok przed wygaśnięciem umowy: „Skontaktuj się i spróbuj odzyskać klienta. Zaoferuj mu ubezpieczenie z naszej oferty”.

4. Automatycznej obsługi leadów i zapytań

Często formularze kontaktowe ze stron www banków trafiają do jednej skrzynki mailowej. Nikt nie wie, kto i kiedy sprawdza tę skrzynkę, kto ma oddzwonić, kiedy, ani czy to w ogóle się wydarzyło. Brakuje mechanizmu przypisania każdego zapytania do konkretnego doradcy i śledzenia czasu reakcji. To prowadzi do utraty leadów i niepotrzebnych strat wizerunkowych.

Przykład: CRM odbiera formularz ze strony, automatycznie przypisuje go do doradcy i pozwala obserwować przebieg kontaktu na procesie sprzedaży. Kierownik widzi po alertach, czy sprawa jest w toku, czy już się przedłuża i należy zainterweniować.

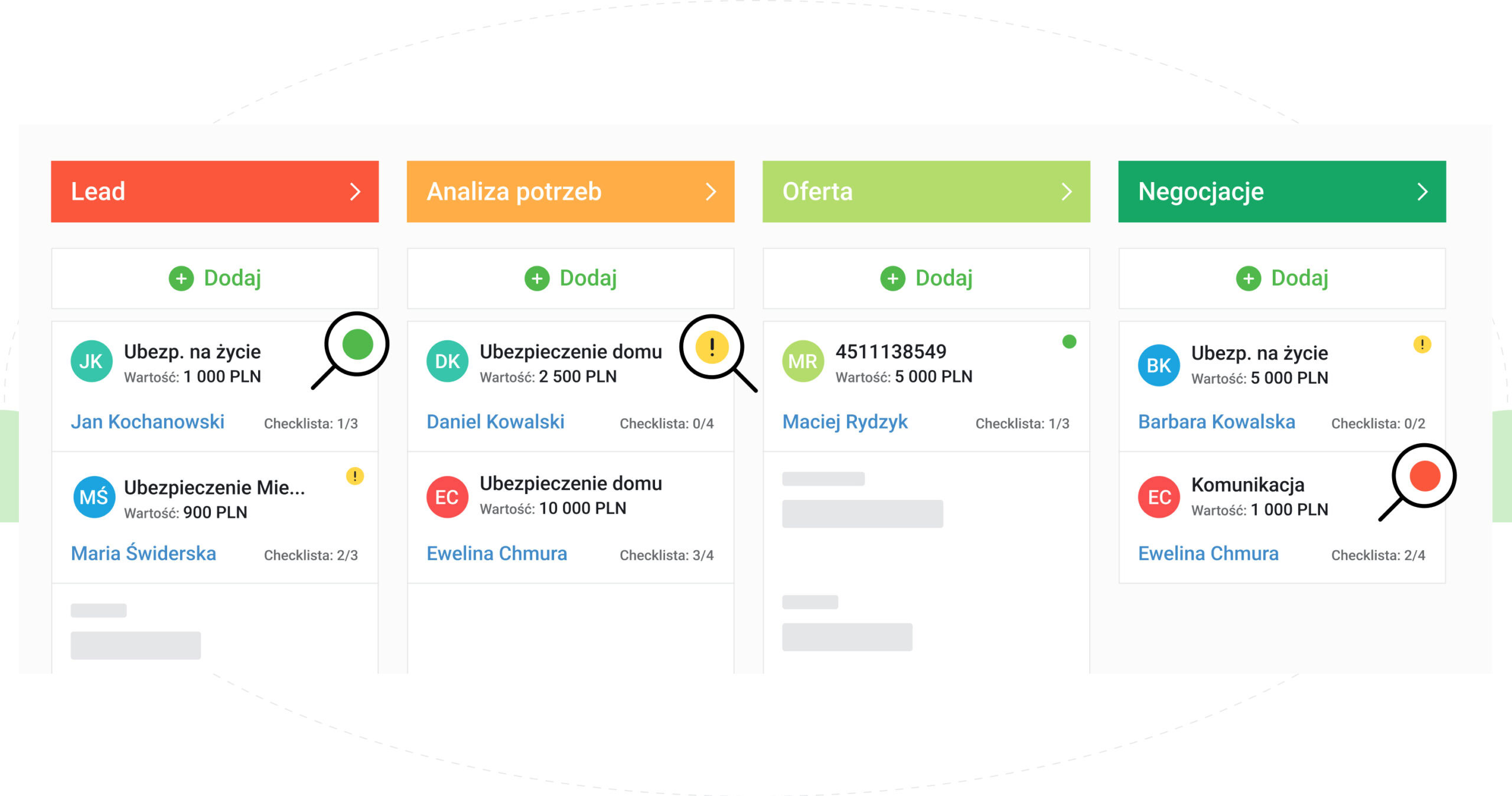

5. Możliwości segmentacji i personalizacji pracy

Doradcy często nie mają narzędzi, które pozwalałyby im dzielić klientów na grupy: rodziny, rolnicy, przedsiębiorcy, seniorzy, młodzi dorośli. W efekcie wysyłają ten sam komunikat do wszystkich, mimo że różnią się potrzeby i momenty życia. Brakuje systemu, który pozwala segmentować klientów i prowadzić z nimi różne scenariusze komunikacji.

Przykład: CRM pokazuje, że 40 klientów z segmentu „przedsiębiorcy” ma kredyty, które kończą się w tym kwartale. Doradca może zaplanować kampanię tylko dla nich.

6. Czasu na rozmowę, a nie na formalności

Doradcy spędzają ogromną część dnia na czynnościach administracyjnych, tj. uzupełnianiu pól, wyszukiwaniu danych, przepisywaniu informacji między systemami. Brakuje automatyzacji: pobierania danych z GUS, CEIDG, podpisów elektronicznych, OCR dokumentów. To są procesy, które CRM może wykonać w tle, pozwalając doradcy skupić się na relacji.

Przykład: klient zakłada konto firmowe – CRM automatycznie pobiera dane z CEIDG, wypełnia pola i generuje dokumenty do podpisu Autenti. Doradca nie traci 20 minut na formalności.

7. Narzędzi do planowania pracy i priorytetyzacji

W codziennej pracy doradcy często „gaszą pożary”: reagują na to, co pilne, zamiast planować to, co ważne. Brakuje im systemu priorytetów, który układa zadania według znaczenia, określa, kto wymaga kontaktu dziś, kto w przyszłym tygodniu, a kto za miesiąc. CRM daje taką strukturę, pokazuje listę spraw uporządkowaną według dat, statusów i szans sprzedaży.

Przykład: dashboard doradcy w CRM: 10 klientów do kontaktu dziś, 6 w tym tygodniu, 4 w przyszłym. Każdy z przypomnieniem, dlaczego ten kontakt jest ważny.

Polecany artykuł:

8. Sprzężenia zwrotnego i mierników efektywności

Doradcy często nie wiedzą, jak ich praca przekłada się na wyniki banku. Nie mają dostępu do raportów, które pokazywałyby, ilu klientów wznowiło produkty, ilu zrezygnowało, ile leadów zostało obsłużonych. Brakuje transparentnych danych o efektach działań, które budują poczucie sprawczości i motywację.

Przykład: CRM pokazuje: „W tym miesiącu odzyskałeś 15 wygasających polis – +12% względem poprzedniego kwartału”. Doradca widzi, że jego działania mają wymierny efekt.

9. Koordynacji między kanałami

W bankach spółdzielczych kanały kontaktu często działają oddzielnie – doradca nie wie, że klient napisał przez formularz www, a oddział nie wie, że klient był już w kontakcie z call center. Brakuje spójnej historii kontaktu między kanałami. CRM może zintegrować te dane, żeby każdy doradca wiedział, co działo się wcześniej.

Przykład: klient złożył wniosek online, a następnego dnia przyszedł do placówki. Doradca widzi w CRM pełną historię i może kontynuować rozmowę bez powtarzania pytań.

10. Systemowego podejścia do utrzymania relacji

Doradcy często działają intuicyjnie, tzn. dzwonią do klientów, których znają, ale brakuje im planu utrzymania relacji z całym portfelem. CRM pozwala usprawnić pracę doradcy banku spółdzielczego i rozłożyć utrzymanie klienta na procesy: przypomnienia o wznowieniach, kampanie lojalnościowe, wiadomości po roku współpracy.

Przykład: po roku od otwarcia konta klient otrzymuje automatyczną wiadomość z podziękowaniem i propozycją spotkania. Doradca dostaje zadanie, by odświeżyć kontakt.

Podsumowanie

W tradycyjnym modelu bank reaguje, gdy coś się wydarzy: klient przyjdzie, złoży reklamację, zada pytanie. W modelu wspartym systemem CRM bank przewiduje, że coś się wydarzy, bo system widzi zmiany wcześniej niż człowiek.

Wszystko sprowadza się do prostego faktu: technologia ma przywracać rozmowę. Ma pomagać doradcy znaleźć moment, w którym rozmowa ma sens. Bo klienci nie potrzebują kolejnej kampanii, tylko poczucia, że ktoś w banku zauważył ich w odpowiednim momencie.

Zobacz, jak Berg System pomaga bankom spółdzielczym odzyskać wpływ na decyzje klientów.

Umówmy się na rozmowę

- Konsultację przeprowadzi analityk biznesowy

- Zbada Twoje potrzeby i omówi możliwości ich realizacji

- Wspólnie okreslicie dalszy plan działania

- Umówicie spotkanie zdalnie lub stacjonarnie

Pytania i odpowiedzi:

Jakie są najczęstsze przyczyny odpływu klientów z banków spółdzielczych?

Najczęstsze przyczyny to brak reakcji banku w kluczowym momencie – np. przy końcu kredytu, lokaty lub polisy – oraz brak spersonalizowanego kontaktu z klientem. W wielu przypadkach doradcy nie wiedzą, że klient właśnie podjął decyzję o zmianie. CRM pomaga to odwrócić, dostarczając sygnały i przypomnienia zanim klient odejdzie.

Co oznacza „odpływ klientów w banku spółdzielczym” i jak go ograniczyć?

Odpływ klientów w banku spółdzielczym to utrata aktywnych relacji – gdy klienci przestają korzystać z produktów, nie odnawiają umów lub przechodzą do konkurencji. Można go ograniczyć, wykorzystując system CRM, który automatycznie identyfikuje klientów o malejącej aktywności i przypisuje doradcom zadania kontaktowe.

Jakie decyzje klienci banków spółdzielczych podejmują bez doradcy?

Najczęściej są to decyzje o odnowieniu lokaty, refinansowaniu kredytu, przedłużeniu polisy ubezpieczeniowej lub przeniesieniu rachunku do innego banku. Dzieje się to w ciszy – bez kontaktu z doradcą. CRM pozwala wykryć te momenty i zainicjować rozmowę zanim decyzja zapadnie.

Jak CRM ogranicza utratę klientów w banku spółdzielczym?

CRM automatyzuje komunikację z klientem – wysyła przypomnienia, tworzy zadania dla doradców i raportuje utracone decyzje. Dzięki temu bank reaguje na czas. W efekcie liczba klientów, którzy odnawiają produkty w tej samej instytucji, rośnie nawet o kilkudziesięciu procent w porównaniu do sytuacji sprzed wdrożenia systemu.

Jakie funkcje CRM są kluczowe w zapobieganiu odpływowi klientów?

Najważniejsze to: moduł wznowień (monitoring kończących się produktów), automatyczne alerty (sygnały o zmianach w zachowaniu klienta), segmentacja klientów (rodzina, MŚP, seniorzy itd.), raporty i statystyki, integracja z formularzami i kampaniami marketingowymi.

Te funkcje razem tworzą system wczesnego ostrzegania przed odpływem klientów.

Jakie działania przynoszą szybki efekt w ograniczeniu odpływu klientów?

Najskuteczniejsze działania to:

- uruchomienie automatycznych przypomnień 90/60/30 dni przed końcem umowy,

- szybka reakcja na formularze z www (lead do CRM),

- analiza spadków wpływów i aktywności,

- raportowanie utraconych decyzji co tydzień. Takie zmiany wprowadzone z CRM-em pozwalają zatrzymać nawet kilkanaście procent klientów rocznie, którzy w innym przypadku odeszliby niezauważeni.