Segmentacja klientów banku to dziś jedno z kluczowych narzędzi, które pozwala bankom spółdzielczym skutecznie odpowiadać na potrzeby ich społeczności. W świecie, w którym oferta finansowa staje się coraz bardziej dostępna, a konkurencja działa błyskawicznie, przewagę buduje ten, kto potrafi trafnie odczytać intencje klienta i zaproponować mu konkretną usługę w odpowiednim czasie.

Właśnie dlatego segmentacja klientów banku nie może być tylko ćwiczeniem analitycznym prowadzonym „do szuflady”. To praktyczne narzędzie, które odpowiednio wdrożone wpływa na codzienną pracę doradców, jakość relacji z klientem i skuteczność działań marketingowych.

Na czym polega segmentacja klientów banku?

Podział klientów banku to nie tylko klasyfikowanie grup według wieku czy miejsca zamieszkania. Dziś to narzędzie, które pozwala bankowi precyzyjnie zaproponować produkty i usługi dopasowane do sytuacji życiowej, aktywności, potencjału kredytowego i historii współpracy.

W oparciu o dane z systemów transakcyjnych, bankowości elektronicznej czy badań preferencji, bank może stworzyć segmenty klientów indywidualnych, które rzeczywiście odzwierciedlają ich potrzeby i zachowania.

Zrozumienie, z jakich usług korzystają klienci, jakie produkty wybierają, jak często kontaktują się z bankiem i w jakich kanałach, pozwala na zbudowanie modelu działania, który zwiększa efektywność całego procesu sprzedażowego.

Dzięki segmentacji bank może:

- analizować potrzeby różnych grup klientów (np. młodych, seniorów, rolników, przedsiębiorców),

- zaproponować dopasowane produkty i usługi (np. kredyt inwestycyjny zamiast standardowej pożyczki gotówkowej),

- liczyć na większą skuteczność kampanii marketingowych i działań sprzedażowych.

Analiza danych a skuteczność działań marketingowych

W celowanej sprzedaży i komunikacji z klientem nadrzędne są dane. Informacje te, które już są w systemie banku, jak np. historia kredytowa, wpływy, aktywność na rachunku, ale też dane pozyskane z analiz, ankiet, rozmów doradczych. Są elementem determinującym to, kto, do jakiego segmentu klientów trafi i dlaczego.

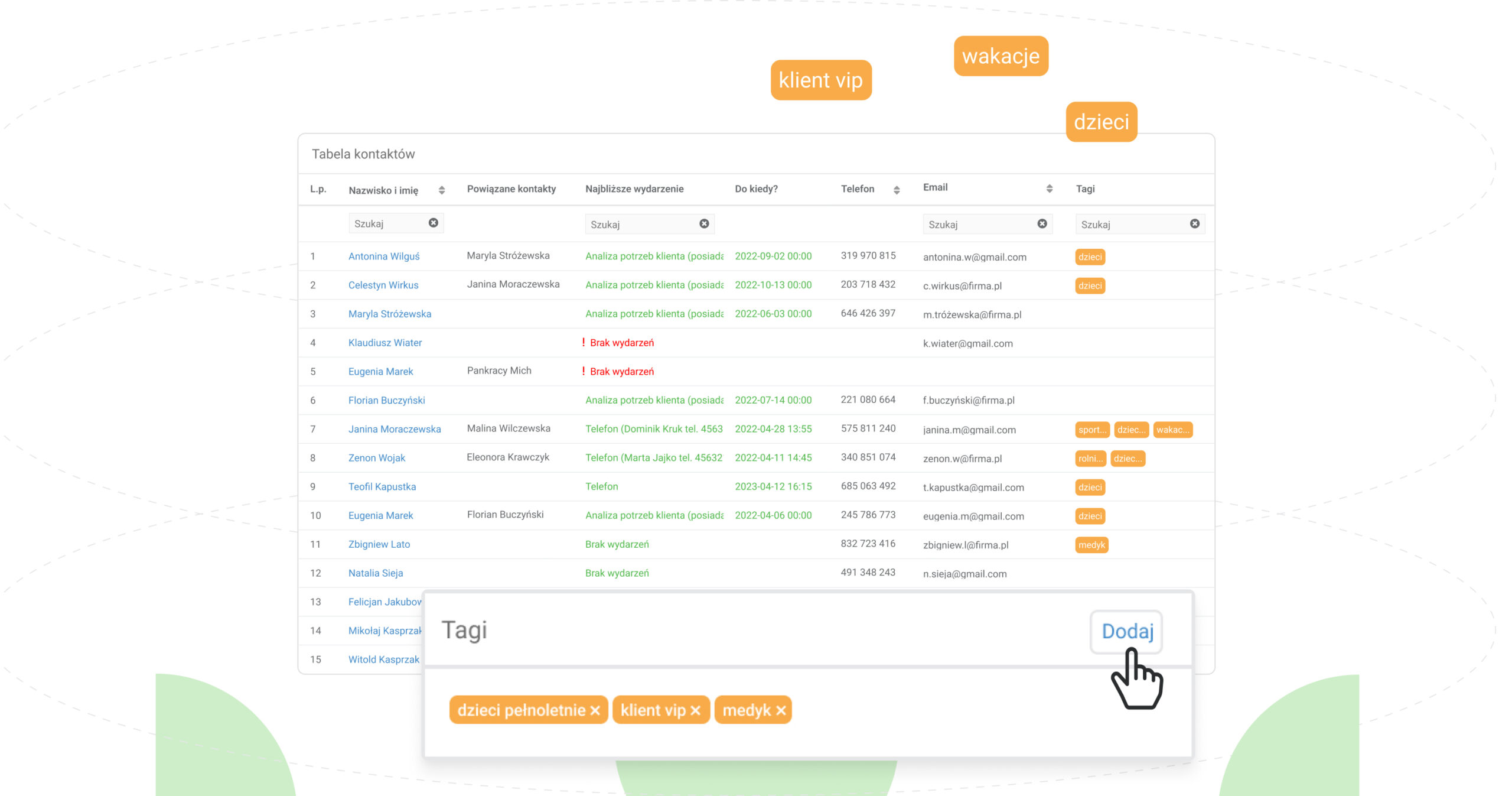

CRM umożliwia budowanie segmentów klientów w oparciu o jeszcze inne czynniki, jak np.:

- Demografia – wiek, miejsce zamieszkania, status zawodowy;

- Zachowanie – liczba logowań do bankowości internetowej, udział w promocjach, reakcje na kampanie;

- Potrzeby – klienci planujący zakup mieszkania, zmieniający pracę, kończący lokatę;

- Potencjał – klienci o dużych wpływach, korzystający tylko z podstawowych produktów.

Po co to wszystko bank musi wiedzieć? Bo kampania marketingowa, która trafia do całej bazy klientów, często mija się z celem. Treści są zbyt ogólne, oferta niedopasowana, co daje efekt sprzedażowy mniejszy niż oczekiwano.

Tymsamym segmentacja pozwala skupić się na konkretnych grupach: młodzi klienci szukający pierwszego kredytu hipotecznego, osoby o stabilnych dochodach zainteresowane lokatami, czy klienci o wysokiej aktywności, którzy wciąż korzystają tylko z podstawowych produktów.

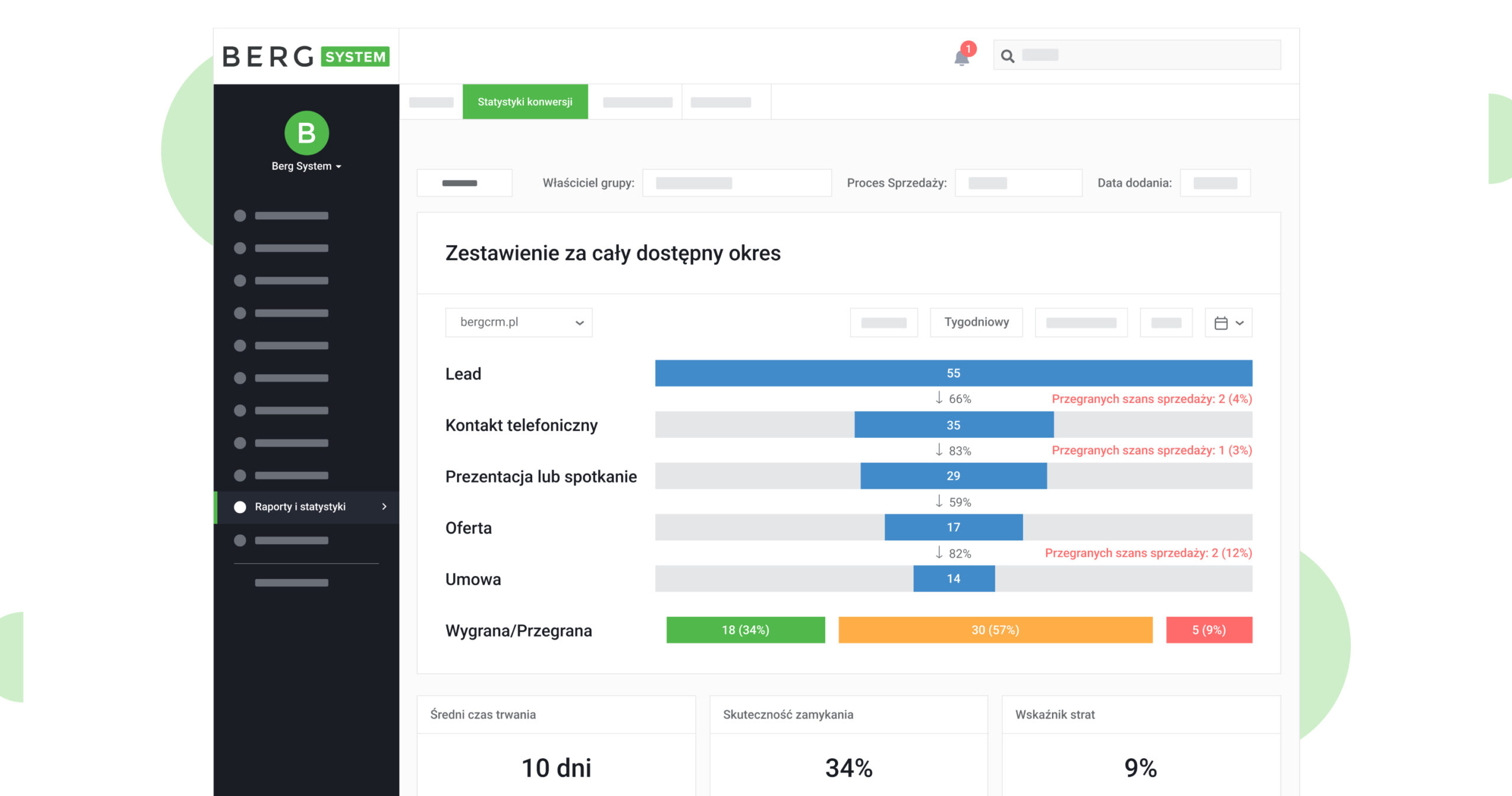

Potem łatwiej też coś mierzyć, czyli np. to, ile osób z danego segmentu odpowiedziało, ilu klientów zareagowało na ofertę, jakie czynniki zdecydowały o sukcesie lub porażce. Taka wiedza buduje przewagę strategiczną, ponieważ umożliwia nieustanne doskonalenie komunikacji i ofert produktowych.

Segmentacja w praktyce, czyli jak korzystać z danych w codziennej pracy banku

Segmentacja klientów to proces, który musi być zintegrowany z codzienną pracą zespołu sprzedażowego i doradców.

System CRM, oparty na danych, umożliwia doradcy natychmiastowe sprawdzenie, do jakiego segmentu należy klient, jakie produkty posiada, czego jeszcze nie ma, i co można mu zaoferować.

Przykładowo, klient, który kończy właśnie dwuletnią lokatę i nie posiada konta oszczędnościowego, może zostać zakwalifikowany do segmentu „potencjalny klient inwestycyjny”. Program automatycznie może przypisać do niego zadanie kontaktu z doradcą oraz wysłać dopasowaną kampanię informacyjną.

Banki mogą również korzystać z segmentacji do działań retencyjnych. Klienci o malejącej aktywności, zmniejszających się wpływach lub wycofanych środkach mogą zostać zidentyfikowani jako grupa wymagająca specjalnej uwagi. Odpowiednia komunikacja z nimi, dostosowana do przyczyny zmniejszonego zaangażowania, może skutecznie odwrócić trend i przywrócić relację na właściwe tory.

Przykładowe segmenty klientów banku i dopasowane działania

1. Młodzi klienci (18–30 lat)

➡ Potrzeby: szybkie konto, płatności mobilne, kredyt studencki

➡ Działania: kampania w social media, oferta łączona z ubezpieczeniem NNW, komunikacja SMS

2. Klienci z wpływami 800+

➡ Potrzeby: oszczędzanie, edukacja finansowa dzieci

➡ Działania: segmentacja po kodzie tytułu przelewu, oferta konta rodzinnego

3. Przedsiębiorcy lokalni

➡ Potrzeby: finansowanie obrotowe, leasing, terminale płatnicze

➡ Działania: doradca przypisany do segmentu, kampania w oparciu o rodzaj działalności

4. Klienci nieaktywni

➡ Potrzeby: odzyskanie kontaktu, wznowienie współpracy

➡ Działania: segmentacja na podstawie braku logowań / aktywności, kampania odzyskująca

Konkurencja nie śpi – skuteczną strategię segmentacji klientów w banku?

Lojalność klienta nie jest już dana raz na zawsze. Klienci otrzymują codziennie wiele ofert, zarówno od banków komercyjnych, jak i fintechów. Tym, co może wyróżnić bank spółdzielczy, jest nie tylko oferta, ale to, że ją zna i potrafi zaproponować we właściwym momencie.

Bank, który korzysta z podziału klientów na różne grupy, może przygotować propozycje dokładnie tam, gdzie jest okazja sprzedażowa.

- Może dopasować kredyt do realnych możliwości klienta, a nie do sztywnej tabeli.

- Może też skuteczniej wykorzystywać kampanie lokalne – np. skierowane do segmentu młodych przedsiębiorców w regionie, gdzie odnotowano wzrost liczby firm jednoosobowych.

To właśnie takie działania pozwalają bankowi zbudować przewagę konkurencyjną, której nie da się osiągnąć samym cennikiem. Co więc leży u podstaw skutecznej segmentacji? Przyjrzyj się tym krokom:

Analizuj dane – nie tylko demograficzne, ale też behawioralne i transakcyjne.

Twórz dynamiczne segmenty, które aktualizują się automatycznie.

Przypisuj kampanie i działania sprzedażowe do konkretnych segmentów.

Mierz efekty – ile osób z segmentu odpowiedziało na ofertę, ilu klientów wróciło.

Udoskonalaj – opieraj strategię na wynikach, nie na intuicji.

Warto też pamiętać, że segmentacja to nie projekt jednorazowy. Zmieniają się potrzeby, zachowania, możliwości, więc segmentacja musi za tym nadążać.

Segmentacja klientów w bankowości w oparciu o CRM – przykład działania

Bank, który wdraża CRM z funkcją segmentacji, może np. ustawić kampanię wznowieniową kredytów hipotecznych tylko dla klientów, którym kończy się umowa w ciągu 6 miesięcy, mają regularne wpływy i nie korzystają jeszcze z konta oszczędnościowego.

Dla takiego segmentu przygotowuje:

- kampanię SMS z linkiem do kontaktu z doradcą,

- automatyczne przypomnienie w systemie dla opiekuna klienta,

- ofertę cross-sellingową (np. ubezpieczenie do kredytu).

Takie działania są niemożliwe bez segmentacji opartej o dane i systemu, który potrafi je wykorzystać w czasie rzeczywistym.

Klient, który widzi, że bank „zna się na nim”, częściej korzysta z dodatkowych produktów, chętniej angażuje się w kontakt z doradcą i rzadziej myśli o zmianie banku.

Jak więc widać, z odpowiednimi narzędziami ,możliwe jest przygotowanie precyzyjnych kampanii dosprzedaży, ofert specjalnych, programów partnerskich czy usług pakietowych dla konkretnych grup. Klienci nie tylko otrzymują produkty, z których realnie mogą skorzystać, ale mają też poczucie, że są traktowani indywidualnie.

Przyszłość segmentacji klientów w bankowości spółdzielczej

Rozwój technologii sprawia, że segmentacja klientów będzie coraz bardziej zaawansowana. Narzędzia oparte na sztucznej inteligencji i analizie dużych zbiorów danych pozwolą bankom nie tylko klasyfikować klientów, ale także przewidywać ich przyszłe potrzeby, analizować ryzyko odejścia czy określać prawdopodobieństwo zainteresowania konkretnym produktem.

Berg System, integruje dane z różnych źródeł: rozmów bezpośrednich z klientami, które odnotowywane są w kartotece klienta w widoku 360 stopni, dokumentów, historii transakcji, wyników badań i ankiet. Łączy to, co jest podstawą budowy strategii segmentacyjnej.

W świecie pełnym danych, liczy się to, kto potrafi je skutecznie wykorzystać. Bank spółdzielczy, który opiera swoje działania na wiedzy o kliencie, nie tylko buduje silniejsze relacje, ale też tworzy nowoczesną, zrównoważoną bankowość, odporną na zmieniające się warunki konkurencyjne.

Pytania i odpowiedzi:

Dlaczego banki powinny korzystać z segmentacji klientów zamiast kierować tę samą ofertę do wszystkich?

Korzystać z segmentacji oznacza działać precyzyjnie i trafiać z ofertą do klienta wtedy, gdy ma realną potrzebę, i w sposób, który jest dla niego wygodny. Bank, który opiera swoje działania na danych i analizie zachowań klientów, może znacznie zwiększyć skuteczność kampanii marketingowych i sprzedażowych. Uniwersalna komunikacja rzadko się sprawdza, bo klienci oczekują indywidualnego podejścia.

Jakie rozwiązanie jest dziś najbardziej skuteczne w walce z konkurencją na lokalnym rynku bankowym?

Rozwiązanie, które daje przewagę nad konkurencją, to precyzyjna segmentacja klientów banku oparta na danych. W sytuacji, gdy produkty finansowe są podobne, kluczowe znaczenie ma to, jak bank dopasowuje usługi do konkretnego klienta. Bank, który zna swoich klientów, szybciej reaguje, trafniej doradza i skuteczniej buduje lojalność.

Na czym powinna się opierać skuteczna strategia segmentacji klientów banku?

Skuteczna segmentacja powinna być oparta na analizie danych, nie tylko demograficznych, ale też behawioralnych i produktowych. Bank, który chce wprowadzić ten model działania, musi zbudować proces w oparciu o system CRM, który pozwala tworzyć dynamiczne grupy klientów, obserwować ich aktywność i reagować na nią w czasie rzeczywistym. Dopiero wtedy możliwe jest prawdziwe dopasowanie usług.

W jaki sposób podział klientów na grupy wpływa na lojalność i długofalowe relacje z klientem?

Podział klientów na grupy umożliwia bankowi budowanie lojalności poprzez dostarczanie ofert, które mają sens w danym momencie życia klienta. Zamiast ogólnych propozycji, klient otrzymuje rozwiązanie dopasowane do jego sytuacji, np. ofertę kredytu, gdy kończy mu się lokata, albo pakiet rodzinny, gdy pojawią się wpływy z 800+. Taka zależność między danymi a ofertą buduje zaufanie i długoterminową relację.

Marketing strategiczny. Dlaczego warto liczyć efekty segmentacji i jak to robić w praktyce?

Warto liczyć efekty, ponieważ segmentacja klientów banku to działanie biznesowe, nie tylko wizerunkowe. Bank powinien analizować, ile osób z danego segmentu odpowiedziało na ofertę, ilu klientów udało się utrzymać dzięki precyzyjnej kampanii, a ilu pozyskać z nowego segmentu. Takie podejście pozwala ocenić skuteczność strategii i podejmować decyzje oparte na faktach, a nie intuicji.